Đối với hàng tồn kho và tài sản cố định nhập khẩu, kế toán cần lưu ý gì về thời điểm ghi nhận tài sản. Một số kế toán căn cứ vào tờ khai nhập khẩu làm căn cứ về thời điểm ghi nhận tài sản liệu có đúng trong mọi trường hợp?

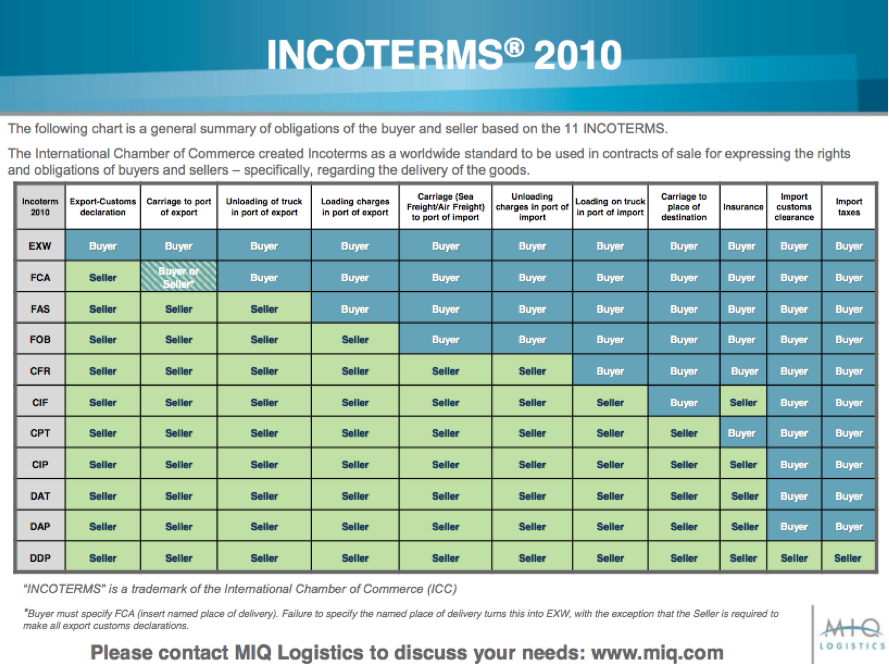

Một trong những điểm khác biệt cơ bản nhất giữa hàng tồn kho, tài sản cố định nhập khẩu so với trường hợp mua trong nước nằm ở việc các nghiệp vụ nhập khẩu chịu ảnh hưởng của các điều kiện thương mại quốc tế (Incoterms).

Để hiểu được ảnh hưởng của Incoterms trong việc ghi nhận kế toán, trước hết chúng ta cần hiểu được ý nghĩa của các điều kiện thương mại quốc tế này:

“Điều kiện Incoterms giải thích những điều kiện thương mại được viết tắt bằng ba chữ cái, thể hiện tập quán giao dịch giữa các doanh nghiệp trong các hợp đồng mua bán hàng hóa. Nội dung Incoterms chủ yếu mô tả các nghĩa vụ, chi phí và rủi ro trong quá trình hàng hóa được giao từ người bán sang người mua.”

Incoterms 2010 bao gồm 11 điều kiện giao hàng khác nhau. Chi tiết ý nghĩa cụ thể của từng điều kiện giao hàng mời bạn đọc tìm hiểu thông qua bài viết dưới đây:

Về mặt nguyên tắc kế toán, tài sản được ghi nhận trên báo cáo tài chính của doanh nghiệp tại thời điểm doanh nghiệp có quyền kiểm soát tài sản. Áp dụng đối với trường hợp nhập khẩu hàng tồn kho, tài sản cố định, kế toán cần lưu ý tới điều khoản Incoterms cũng như các quy định khác trong hợp đồng để xác định thời điểm các lợi ích và rủi ro gắn liền với quyền sở hữu hàng hóa được chuyển giao từ người bán sang cho người mua. Đây chính là thời điểm người mua ghi nhận một tài sản trên báo cáo tài chính của mình.

Để hiểu rõ hơn về vấn đề này, hãy cùng xét tới hai phương thức nhập khẩu phổ biến là CIF và FOB.

1. Đối với điều kiện giao hàng CIF:

“Giao hàng gồm tiền hàng, phí bảo hiểm và cước phí có nghĩa là người bán giao hàng đã thông quan xuất khẩu, bốc hàng lên tàu của người chuyển chở do người bán thuê tại cảng bốc hàng. Người bán phải trả tiền cước tàu để chở hàng đến cảng đích quy định, đồng thời phải mua bảo hiểm cho lô hàng này. Nhưng mọi rủi ro liên quan đến hàng hoá đã được chuyển từ người bán sang người mua kể từ khi hàng được giao lên tàu.”

2. Đối với điều kiện giao hàng FOB:

“Giao hàng lên tàu có nghĩa là người bán giao hàng đã thông quan xuất khẩu, bốc hàng lên tàu của người chuyển chở do người mua thuê tại cảng bốc hàng quy định. Mọi rủi ro liên quan đến hàng hoá đã được chuyển từ người bán sang người mua kể từ khi hàng được giao lên tàu.”

Như vậy, có thể thấy, trong cả hai trường hợp là CIF và FOB, toàn bộ rủi ro liên quan tới quyền sở hữu hàng hóa đã được chuyển giao từ người bán sang cho người mua tại thời điểm hàng hóa được giao lên tàu. Căn cứ vào ngày trên Bill of Lading, kế toán ghi nhận một khoản hàng mua đang đi đường (đối với hàng tồn kho) hoặc mua sắm TSCĐ. Việc ghi nhận này có ý nghĩa đặc biệt quan trọng trong trường hợp hàng đã được giao lên tàu tại thời điểm cuối năm, tuy nhiên phải sang năm sau Công ty mới nhận được hàng. Việc ghi nhận hàng mua đang đi đường (hoặc mua sắm TSCĐ) tại thời điểm cuối năm nhằm phản ánh một cách chính xác quyền và nghĩa vụ của doanh nghiệp tại thời điểm này.

Mặt khác, nếu như điều kiện giao hàng là DAP:

“Giao hàng tại nơi đến quy định có nghĩa là người bán giao hàng đã thông quan xuất khẩu cho người mua tại địa điểm đã thoả thuận ở nước người mua. Người bán phải thuê phương tiện vận tải/trả cước phí để chở hàng đến nơi đến quy định, đặt hàng trên phương tiện vận tải, không dỡ hàng xuống khỏi phương tiện vận tải. Người bán phải chịu rủi ro liên quan đến hàng hoá cho đến khi hàng được giao như vậy.”

Như vậy, trong trường hợp này, kế toán chỉ ghi nhận hàng tồn kho, tài sản cố định khi bên bán giao hàng tại địa điểm do doanh nghiệp chỉ định. Doanh nghiệp không phát sinh hàng mua đang đi đường trong trường hợp này.

Một số khóa học nổi bật

Hợp nhất báo cáo tài chính cơ bản