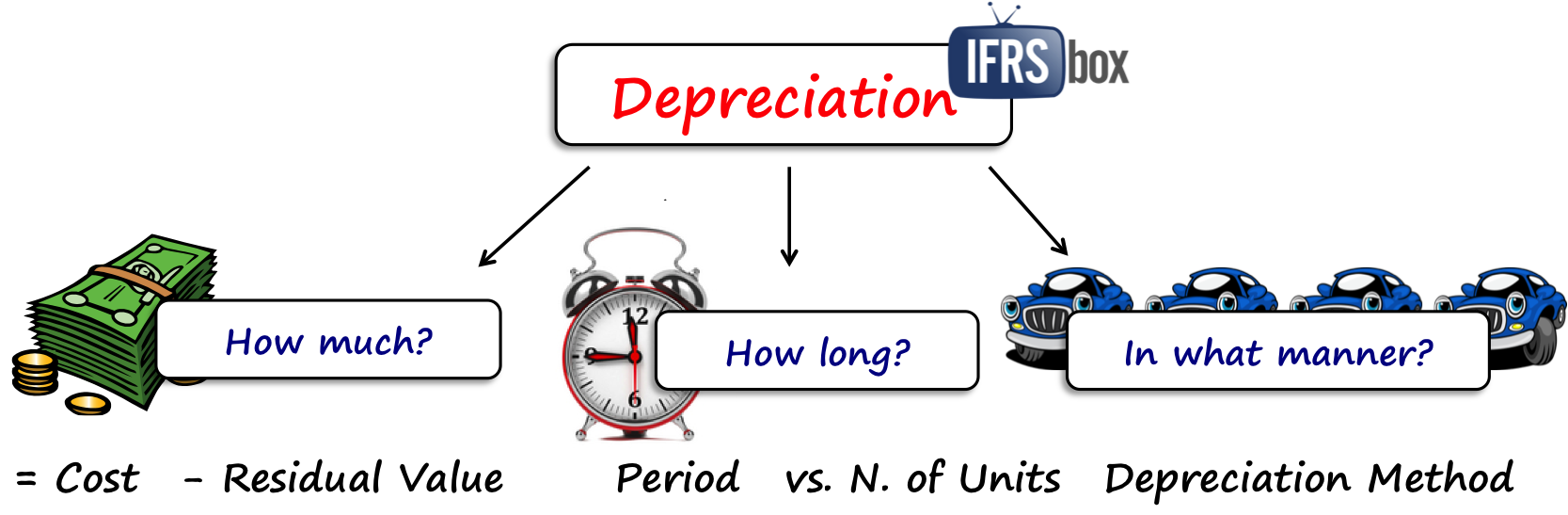

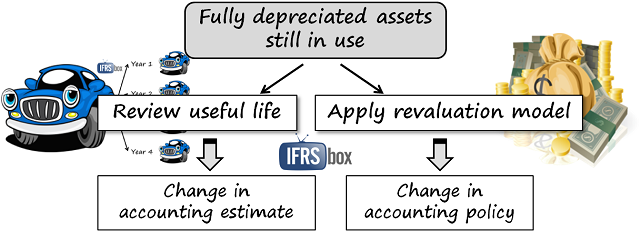

Phân biệt giữa chính sách kế toán và ước tính kế toán

Theo mọi người thì khi chúng ta thay đổi phương pháp trích khấu hao tài sản cố định thì đây là thay đổi trong chính sách kế toán hay thay đổi trong ước tính kế toán? Và chúng ta ứng xử với việc này như thế nào khi lập báo cáo tài chính? Video này … Đọc tiếp