Kế toán chi phí hoàn trả mặt bằng

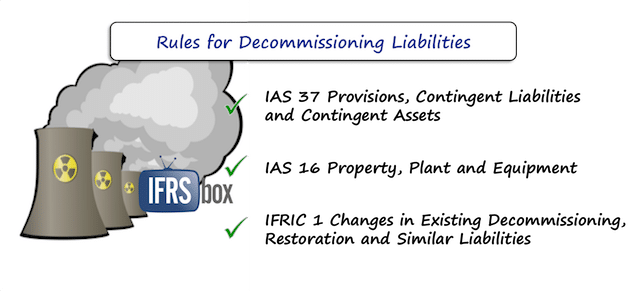

1. Quy định tại chế độ kế toán Việt Nam Thông tư 200 quy định: “– Khi trích lập dự phòng cho các khoản chi phí hoàn nguyên môi trường, chi phí thu dọn, khôi phục và hoàn trả mặt bằng, dự phòng trợ cấp thôi việc theo quy định của Luật lao động…, ghi: … Đọc tiếp