Công ty A mua một tòa nhà văn phòng từ Công ty B với giá 20 tỷ đồng. Biết tại thời điểm mua, Công ty B đang cho Công ty C thuê tòa nhà văn phòng trên theo một hợp đồng không hủy ngang với thời hạn còn lại là 5 năm tính từ thời điểm mua. Công ty A xác định giao dịch với Công ty B là giao dịch mua tài sản. Thời gian sử dụng hữu ích còn lại của tòa nhà là 20 năm.

Công ty A dự định cho thuê hoạt động tòa nhà văn phòng này. Tòa nhà được phân loại là bất động sản đầu tư trên báo cáo tài chính của Công ty A. Công ty A áp dụng mô hình giá gốc theo quy định của IAS 40 đối với bất động sản đầu tư.

Biết giá cho Công ty C thuê tài sản là cố định và thấp hơn so với giá thuê thị trường tại thời điểm mua. Nếu Công ty A có thể cho thuê tài sản theo giá thuê thị trường, giá trị hợp lý của tài sản tại thời điểm mua được ước tính là 25 tỷ đồng.

Hỏi điều khoản thuê bất lợi so với điều kiện thị trường ảnh hưởng tới việc ghi nhận kế toán của Công ty A như thế nào?

Do Công ty A áp dụng mô hình giá gốc, việc đo lường giá trị sau ghi nhận ban đầu của bất động sản đầu tư sẽ chịu điều chỉnh của chuẩn mực IAS 16.

Đoạn 44 của chuẩn mực IAS 16 yêu cầu doanh nghiệp phải phân bổ giá trị của tài sản cho các bộ phận quan trọng và khấu hao riêng từng bộ phận này:

“44 An entity allocates the amount initially recognised in respect of an item of property, plant and equipment to its significant parts and depreciates separately each such part. For example, it may be appropriate to depreciate separately the airframe and engines of an aircraft. Similarly, if an entity acquires property, plant and equipment subject to an operating lease in which it is the lessor, it may be appropriate to depreciate separately amounts reflected in the cost of that item that are attributable to favourable or unfavourable lease terms relative to market terms.”

Như vậy, theo quy định của chuẩn mực, doanh nghiệp cần phải tách riêng cấu phần liên quan tới điều khoản cho thuê có lợi hoặc bất lợi so với điều kiện thị trường và khấu hao riêng đối với các cấu phần này.

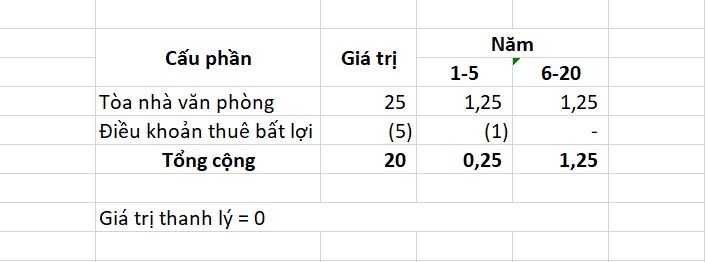

Áp dụng quy định của chuẩn mực, ta có bảng phân bổ khấu hao các cấu phần của bất động sản đầu tư như sau, giả sử các giả định về thời gian sử dụng hữu ích của tài sản và giá trị thanh lý không thay đổi:

Có thể thấy, trong 5 năm đầu, giá trị khấu hao của tòa nhà văn phòng cho thuê chỉ là 250 triệu đồng/năm. Trong 15 năm tiếp theo, giá trị khấu hao của tòa nhà trên là 1,25 tỷ đồng.

Một số khóa học nổi bật

Hợp nhất báo cáo tài chính cơ bản