Chuẩn mực kế toán quốc tế

Các bài viết về chuẩn mực kế toán quốc tế

Kế toán giao dịch mua hoán đổi

Mua hoán đổi là giao dịch hợp nhất kinh doanh mà bên mua về mặt pháp lý đóng vai trò là bên bị mua về mặt kế toán, và ngược lại, bên bị mua về mặt pháp lý đóng vai trò là bên mua về mặt kế toán. Trong giao dịch này, thông thường, bên … Đọc tiếp

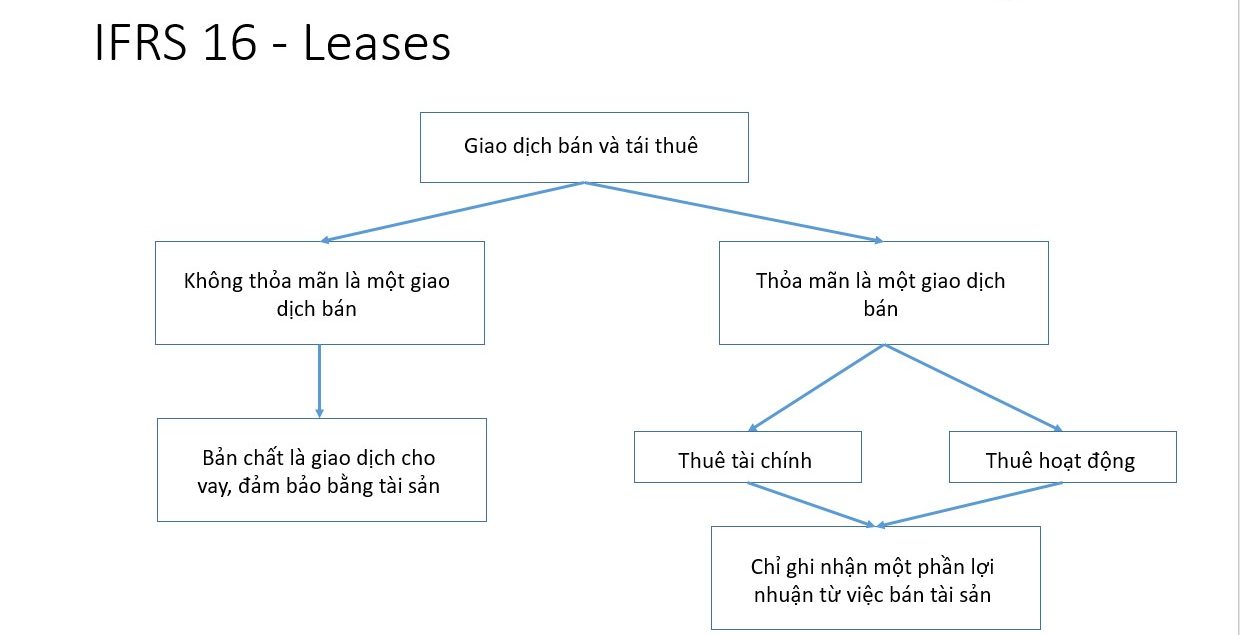

Giao dịch bán và tái thuê tài sản là thuê tài chính

Một trong số những đặc điểm của người làm kế toán tại Việt Nam, đó là xử lý bất kỳ một vấn đề kế toán nào cũng đều phải căn cứ vào thông tư (hay chế độ kế toán). Hạch toán nợ tài khoản này, và có tài khoản kia. Điều này dẫn tới một … Đọc tiếp

[IFRS 16] Các khoản sửa đổi hợp đồng thuê tài sản

A. Tình huống thảo luận Bên đi thuê ký một hợp đồng thuê 10 năm cho 5.000 m2 diện tích văn phòng. Khoản thanh toán tiền thuê hàng năm là CU50.000 phải trả vào cuối mỗi năm. The interest rate implicit in the lease không thể xác định được. Lessee’s incremental borrowing rate tại thời … Đọc tiếp

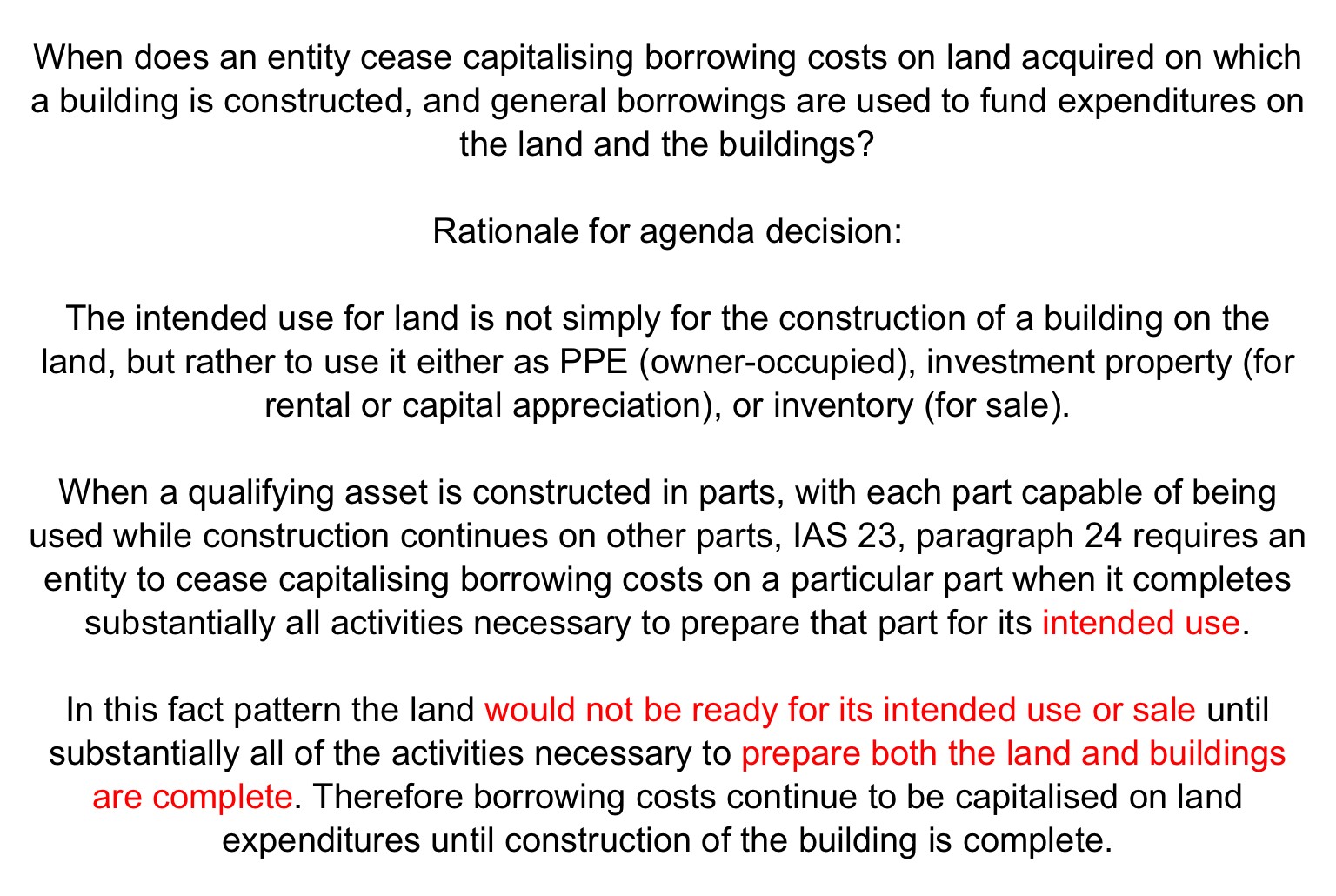

Thời điểm dừng vốn hóa chi phí đi vay đối với đất và tài sản xây dựng trên đất

IFRS agenda decision – Borrowing costs on land (IAS 23 Borrowing Costs)—September 2018 IFRIC thảo luận về việc vốn hóa chi phí lãi vay đối với đất và tài sản xây dựng trên đất, trên cơ sở các quy định của chuẩn mực IAS 23. Theo quan điểm của IFRIC, khi xét tới mục đích … Đọc tiếp

Khấu hao nhà xưởng trong giai đoạn lắp đặt, chạy thử thiết bị

1. Tình huống giả định Công ty A xây dựng một nhà máy sản xuất với diện tích 100.000 m2, theo đó: Phase 1: Trong 3 năm đầu, Công ty hoàn tất việc xây dựng toàn bộ nhà máy; Phase 2: Trong 2 năm tiếp theo, Công ty thực hiện lắp đặt dây chuyền sản … Đọc tiếp

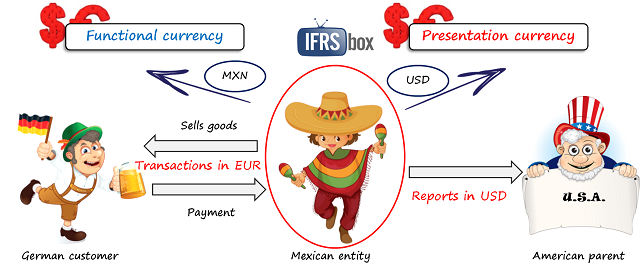

Kế toán và chuyện chênh lệch tỷ giá

Thông tư 200/2014/TT-BTC được ban hành ngày 22/12/2014 và có hiệu lực cho năm tài chính từ ngày 01/01/2015. Tới hiện tại đã được gần 5 năm kể từ khi Thông tư có hiệu lực, và kế toán vẫn còn cãi nhau về việc sử dụng tỷ giá mua, hay tỷ giá bán chuyển khoản. … Đọc tiếp

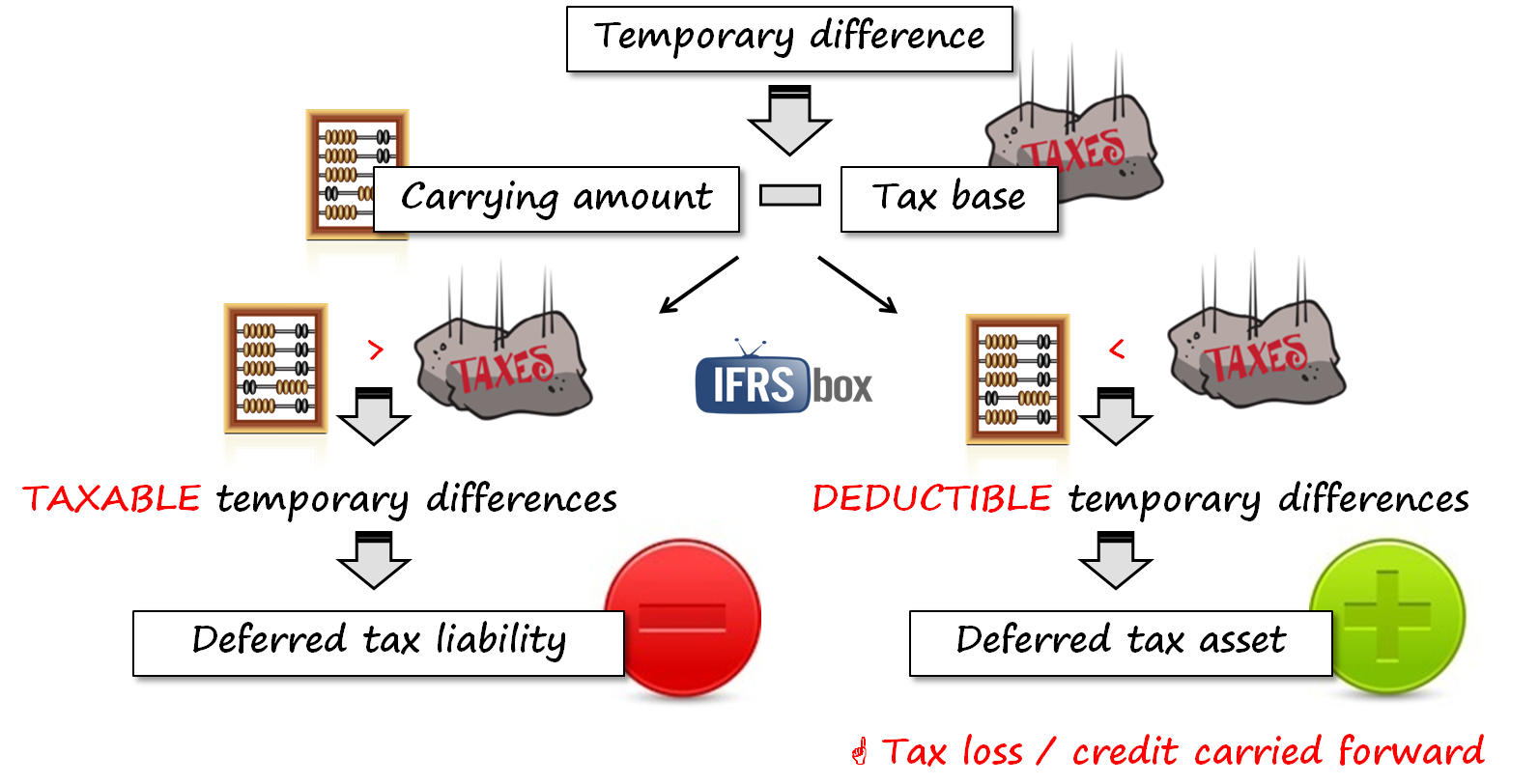

Kế toán thuế thu nhập doanh nghiệp hoãn lại

Khi các bạn tìm kiếm từ khóa “thuế thu nhập doanh nghiệp hoãn lại” trên công cụ tìm kiếm google, hẳn các bạn sẽ choáng ngợp trong một danh sách hằng ha sa số các bài viết về chủ đề này. Một số là các bài viết tự viết, còn lại đa phần là các … Đọc tiếp

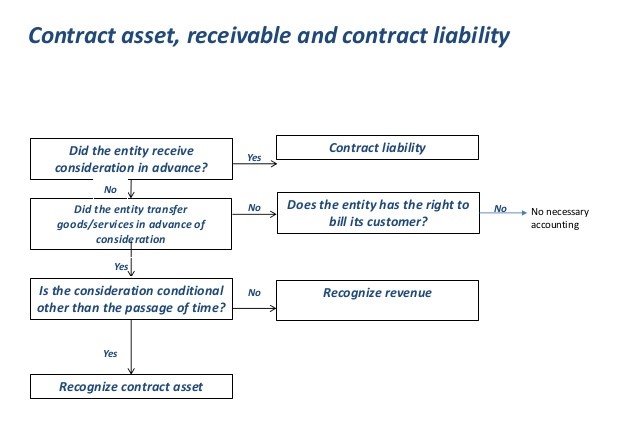

Contract asset là gì?

Contract asset hay tài sản phát sinh từ hợp đồng là một khái niệm mới của chuẩn mực IFRS 15 nhằm phân biệt với khoản mục phải thu khách hàng (account receivables). Vậy contract asset là gì, và thuật ngữ này có gì giống và khác so với khoản mục phải thu khách hàng? Trước … Đọc tiếp

Kế toán vàng tiền tệ theo IFRS

Nhân bài viết trên Webketoan về việc hạch toán coi trọng bản chất hơn hình thức, tôi muốn trao đổi một chút về việc ghi nhận vàng tiền tệ theo chuẩn mực kế toán hiện hành. Theo như bài viết trên webketoan thì vàng sử dụng với mục đích cất giữ giá trị có bản … Đọc tiếp