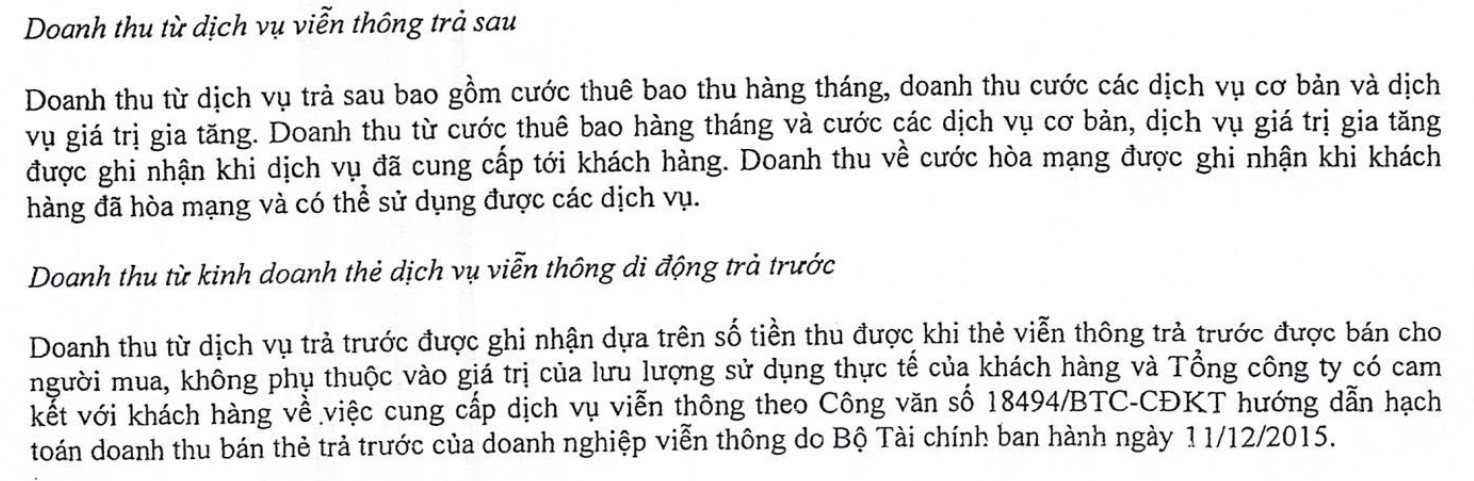

Áp dụng IFRS 15, việc ghi nhận doanh thu của các nhà mạng di động sẽ có sự thay đổi như thế nào?

Để đánh giá được ảnh hưởng của việc áp dụng chuẩn mực IFRS 15 tới việc ghi nhận doanh thu của các nhà mạng di động, trước hết chúng ta cần hiểu được cách thức mà các nhà mạng hiện đang ghi nhận doanh thu trên báo cáo tài chính của mình. Các thuyết minh … Đọc tiếp