Ngày 28/05/2020, IASB ban hành bản sửa đổi đối với chuẩn mực IFRS 16 về thuê tài sản nhằm giúp đơn giản hóa việc ghi nhận thông tin kế toán đối với khoản hỗ trợ của bên cho thuê đối với bên đi thuê tài sản do ảnh hưởng của đại dịch Covid 19.

Bản sửa đổi có hiệu lực từ ngày 01/06/2020.

Người đọc có thể tải bản sửa đổi này tại đây: Covid-19-Related Rent Concessions

1. IFRS 16 trước sửa đổi

Trước sửa đổi, IFRS 16 yêu cầu bên đi thuê xác định xem khoản hỗ trợ của bên cho thuê đối với bên đi thuê có phải là một phần của hợp đồng thuê tài sản ban đầu hay không.

Nếu như khoản hỗ trợ của bên cho thuê đối với bên đi thuê không phải là một phần của hợp đồng thuê tài sản ban đầu, bên đi thuê áp dụng các quy định tại đoạn 45-46 của chuẩn mực, theo đó:

- Giá trị nợ phải trả về thuê tài sản được xác định lại bằng cách chiết khấu khoản thanh toán tiền thuê điều chỉnh sử dụng lãi suất chiết khấu điều chỉnh; và

- Thực hiện điều chỉnh giảm tương ứng đối với quyền sử dụng tài sản thuê. (1)

Ghi chú:

(1): Đối với khoản sửa đổi hợp đồng thuê tài sản phát sinh từ việc bên cho thuê tài sản hỗ trợ đối với bên đi thuê tài sản do ảnh hưởng của đại dịch, việc sửa đổi hợp đồng thuê này không ảnh hưởng (tăng/giảm) tới phạm vi thuê tài sản và do vậy, đoạn 46a của chuẩn mực không được áp dụng.

2. IFRS 16 sau sửa đổi

Sau sửa đổi, IFRS 16 cho phép (nhưng không bắt buộc) bên đi thuê tài sản không cần phải xác định các khoản hỗ trợ do ảnh hưởng của đại dịch Covid 19 có phải là một khoản sửa đổi hợp đồng thuê tài sản hay không. Thay vào đó, bên đi thuê có thể kế toán các khoản hỗ trợ này như là chúng không phải là một khoản sửa đổi hợp đồng thuê.

Để áp dụng mô hình ghi nhận này, bên đi thuê tài sản phải thỏa mãn đồng thời cả ba điều kiện sau:

- Khoản tiền thuê tài sản sau điều chỉnh gần bằng, hoặc nhỏ hơn so với giá trị trước điều chỉnh;

- Các khoản giảm giá tiền thuê (nếu có) chỉ kéo dài tối đa tới hết ngày 30/06/2021; và (2)

- Các điều khoản khác của hợp đồng không thay đổi.

Ghi chú:

(2): Như vậy, nếu bên cho thuê hỗ trợ bên đi thuê tài sản mà các khoản giảm giá tiền thuê kéo dài qua ngày 30/06/2021 thì bên đi thuê sẽ không được phép áp dụng mô hình ghi nhận này.

Nếu bên đi thuê tài sản lựa chọn áp dụng mô hình ghi nhận trên, bên đi thuê sẽ phải áp dụng mô hình này cho tất cả các hợp đồng thuê tài sản có cùng tính chất.

3. Việc ghi nhận theo mô hình mới được thực hiện như thế nào?

Khi một khoản điều chỉnh số tiền thuê không được kế toán như một khoản sửa đổi hợp đồng thuê, bên đi thuê tài sản có thể ghi nhận kế toán theo một trong hai cách sau:

a) Một khoản thanh toán tiền thuê biến đổi theo quy định tại đoạn 38b của chuẩn mực; hoặc

b) Đánh giá lại nợ phải trả về thuê tài sản theo quy định của đoạn 39-43 của chuẩn mực.

Khoản hỗ trợ của bên cho thuê đối với bên đi thuê tài sản có thể bao gồm một số khoản như:

- Giảm tiền thuê trong một khoảng thời gian;

- Miễn phí tiền thuê trong một số tháng;

- Lùi thời hạn trả nợ thuê; hoặc

- Giảm tiền thuê trong một khoảng thời gian, đồng thời tăng tiền thuê trong khoảng thời gian sau đó.

Có thể nhận thấy, các khoản hỗ trợ trên không làm ảnh hưởng tới thời hạn thuê trong hợp đồng cũng như đánh giá về khả năng thực hiện quyền mua tài sản và do vậy, không thuộc trường hợp áp dụng đoạn 40-41 của chuẩn mực.

Tương tự, các khoản hỗ trợ này cũng không thuộc trường hợp áp dụng các đoạn 42-43 của chuẩn mực.

Do vậy, bên đi thuê tài sản không áp dụng các đoạn 39-43 của chuẩn mực về việc đánh giá lại nợ phải trả thuê tài sản. Bên đi thuê áp dụng quy định của đoạn 38b về một khoản thanh toán tiền thuê biến đổi, theo đó các thay đổi tiền thuê phát sinh được ghi nhận vào báo cáo lãi lỗ tại thời điểm phát sinh các khoản thay đổi đó.

4. Ví dụ áp dụng

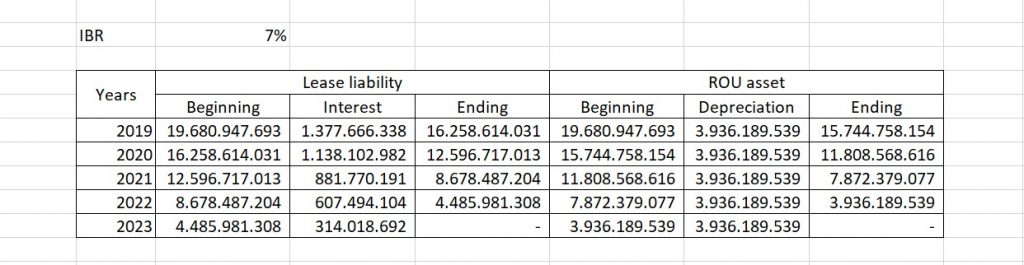

Ngày 01/01/2019, Công ty A cho Công ty B thuê địa điểm để mở nhà hàng với tiền thuê là 400 triệu đồng/tháng (tương đương 4,8 tỷ đồng/năm), thời hạn thuê là 5 năm, tiền thuê thanh toán tại thời điểm cuối năm. Tại thời điểm khởi đầu thuê tài sản, lãi suất biên đi vay của B là 7%/năm.

Trong năm 2020, do ảnh hưởng của dịch Covid 19 cũng như Chính phủ ban hành lệnh cách ly toàn xã hội dẫn tới doanh thu của Công ty B bị sụt giảm đáng kể.

Để hỗ trợ khách hàng trong hoàn cảnh này, Công ty A quyết định miễn phí tiền thuê mặt bằng của Công ty B trong quý 2 năm 2020 (tương đương 1,2 tỷ đồng).

Bảng xác định giá trị nợ phải trả về thuê tài sản và giá trị quyền sử dụng tài sản trước khi điều chỉnh cho khoản hỗ trợ trong năm 2020 của Công ty B như sau:

Bút toán trong năm 2020 của Công ty B như sau:

Nợ “chi phí tài chính”: 1.138.102.982 đồng

Nợ “nợ phải trả về thuê tài sản”: 3.661.897.018 đồng

Có “Tiền”: 3.600.000.000 đồng

Có “Thu nhập khác”: 1.200.000.000 đồng.

5. Yêu cầu về thuyết minh thông tin

Các doanh nghiệp lựa chọn áp dụng mô hình ghi nhận theo các quy định của bản sửa đổi này sẽ cần thuyết minh bổ sung một số thông tin theo quy định của chuẩn mực.

6. Các vấn đề khác

Bên đi thuê tài sản cũng cần phải đánh giá liệu quyền sử dụng tài sản thuê có bị tổn thất theo các quy định của chuẩn mực IAS 36.

Một số khóa học nổi bật

Hợp nhất báo cáo tài chính cơ bản

![[IFRS 16] Các khoản sửa đổi hợp đồng thuê tài sản](https://aiec.vn/wp-content/uploads/2020/10/Lease-modification-150x90.jpg)

![[Q&A #3] Sửa đổi hợp đồng thuê tài sản](https://aiec.vn/wp-content/uploads/2022/10/sua-doi-hop-dong-thue-150x100.jpg)