A. Tình huống thảo luận

Bên đi thuê ký một hợp đồng thuê 10 năm cho 5.000 m2 diện tích văn phòng. Khoản thanh toán tiền thuê hàng năm là CU50.000 phải trả vào cuối mỗi năm. The interest rate implicit in the lease không thể xác định được. Lessee’s incremental borrowing rate tại thời điểm khởi đầu thuê là 6%/năm. Vào đầu năm 6, Bên đi thuê và Bên cho thuê đồng ý sửa đổi hợp đồng thuê ban đầu để giảm diện tích thuê chỉ còn 2.500 m2 bắt đầu từ đầu năm 6, đồng thời giảm thời hạn thuê tài sản từ 10 năm xuống còn 8 năm. Các khoản thanh toán tiền thuê cố định hàng năm (Từ năm 6 đến năm 8) là CU30.000. Lessee’s incremental borrowing rate tại thời điểm đầu năm 6 là 5%/năm.

Ghi chú:

CU: viết tắt của cụm từ currency unit, là đơn vị tiền tệ giả định trong bài viết này.

B. Giải quyết tình huống

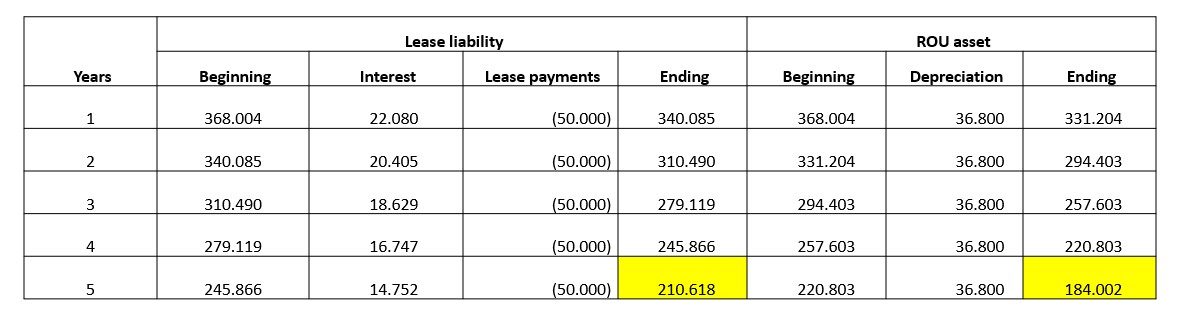

1. Xác định nợ phải trả về thuê tài sản

Dựa trên thông tin của hợp đồng ban đầu, chúng ta có thể xác định được giá trị của lease liability và right-of-use asset bằng cách chiết khấu giá trị dòng tiền.

Bảng xác định giá trị của lease liability và right-of-use asset trong 5 năm đầu (trước khi có thỏa thuận về việc sửa đổi hợp đồng thuê tài sản) như sau:

Trước sửa đổi hợp đồng, giá trị của lease liability là CU210.618 và giá trị của right-of-use asset là CU184.002.

2. Các khoản sửa đổi hợp đồng thuê tài sản

Một câu hỏi đặt ra là chúng ta sẽ ghi nhận kế toán như thế nào khi đồng thời diễn ra hai khoản sửa đổi hợp đồng:

- Giảm diện tích của tài sản thuê; đồng thời

- Giảm thời hạn thuê tài sản.

Phân tích:

Hợp đồng thuê tài sản trên có thể được phân chia thành hai cấu phần thuê riêng biệt, với mỗi cấu phần có diện tích 2.500 m2 và khoản thanh toán tiền thuê tương ứng là CU25.000 mỗi năm. Sau đây, chúng ta sẽ gọi hai cấu phần này lần lượt là cấu phần (a) và cấu phần (b).

Điều khoản sửa đổi hợp đồng thuê có thể được phân tích như sau:

- Hủy hợp đồng thuê tài sản đối với cấu phần (a) bắt đầu từ năm thứ 6; và

- Giảm thời hạn thuê tài sản đối với cấu phần (b) từ 10 năm xuống còn 8 năm.

Việc ghi nhận kế toán được thực hiện như sau:

2.1 Kế toán đối với khoản giảm diện tích thuê

Như đã phân tích ở trên, đối với khoản giảm diện tích thuê, bản chất kế toán ở đây là việc hủy hợp đồng thuê tài sản đối với cấu phần (a) bắt đầu từ năm thứ 6.

Trước điều chỉnh, giá trị của lease liability và right-of-use asset đối với cấu phần (a) lần lượt là CU105.309 và CU92.001. Chúng ta sẽ xóa sổ toàn bộ giá trị này để phản ánh việc sau sửa đổi, bên đi thuê tài sản sẽ không còn quyền kiểm soát đối với ROU asset cũng như không còn nghĩa vụ nợ đối với lease liability.

Bút toán hạch toán kế toán:

Dr. Lease liability: 105.309

Cr. ROU asset: 92.001

Cr. Gain on lease modification: 13.308

2.2 Kế toán đối với khoản giảm thời hạn thuê tài sản

Như đã phân tích ở trên, khoản giảm thời hạn thuê tài sản có bản chất là khoản điều chỉnh thời hạn thuê của cấu phần (b) từ 10 năm xuống còn 8 năm.

Giá trị lease liability và right-of-use asset của cấu phần (b) trước điều chỉnh lần lượt là CU105.309 và CU92.001.

Trong phần giá trị trên, chúng ta xác định phần giá trị được giữ lại của lease liability và right-of-use asset từ việc sửa đổi hợp đồng như sau:

- lease liability: chiết khấu khoản thanh toán CU25.000 trong 3 năm, với IBR 6%/năm. Ta được giá trị CU66.825;

- ROU asset: 92.001 * 3/5 = CU55.201.

Như vậy, giá trị lease liability cần xử lý xóa sổ là CU38.484 và giá trị ROU asset cần xử lý xóa sổ là CU36.800.

Bút toán hạch toán kế toán:

Dr. Lease liability: 38.484

Cr. ROU asset: 36.800

Cr. Gain on lease modification: 1.683

Giá trị của lease liability sau sửa đổi hợp đồng là CU81.697, được xác định bằng cách chiết khấu dòng tiền CU30.000 trong 3 năm với IBR là 5%/năm.

Phần chênh lệch CU14.872 (CU81.697 – CU66.825) được ghi nhận là khoản điều chỉnh cho ROU asset.

Bút toán hạch toán kế toán:

Dr. ROU asset: 14.872

Cr. Lease liability: 14.872

Sau sửa đổi, chúng ta có bảng tính lease liability và right-of-use asset cho các năm còn lại của hợp đồng thuê tài sản như sau:

Tải về bảng tính excel tại đây.

Một số khóa học nổi bật

Hợp nhất báo cáo tài chính cơ bản

![[Q&A #3] Sửa đổi hợp đồng thuê tài sản](https://aiec.vn/wp-content/uploads/2022/10/sua-doi-hop-dong-thue-150x100.jpg)