Để đánh giá được ảnh hưởng của việc áp dụng chuẩn mực IFRS 15 tới việc ghi nhận doanh thu của các nhà mạng di động, trước hết chúng ta cần hiểu được cách thức mà các nhà mạng hiện đang ghi nhận doanh thu trên báo cáo tài chính của mình.

Các thuyết minh về chính sách kế toán trong việc ghi nhận doanh thu dưới đây được trích dẫn từ báo cáo tài chính của Tổng Công ty Viễn thông Mobiphone. Về cơ bản, chính sách ghi nhận doanh thu của các nhà mạng di động không có gì khác biệt.

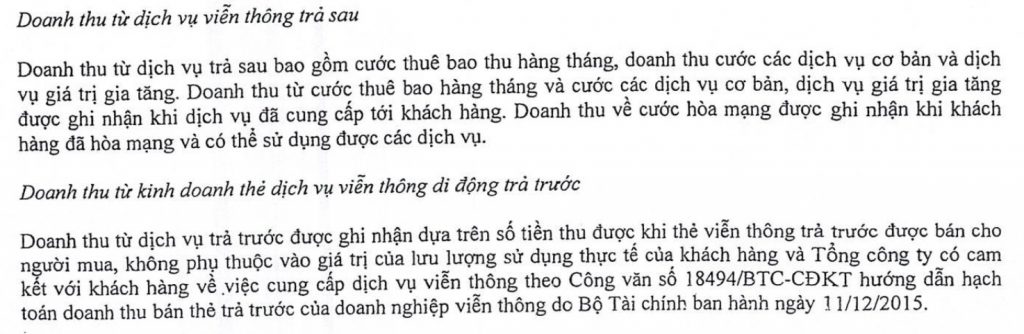

Chính sách ghi nhận doanh thu dịch vụ viễn thông:

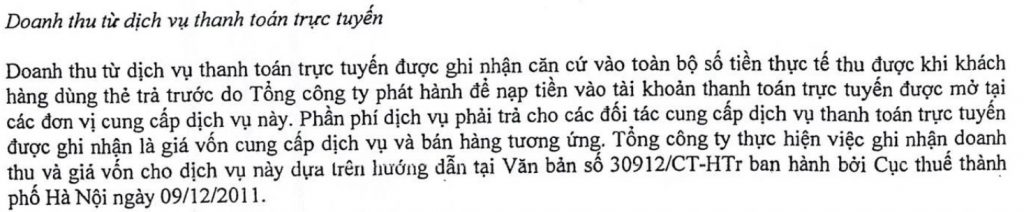

Chính sách ghi nhận doanh thu dịch vụ thanh toán trực tuyến:

Như vậy, có thể tóm tắt chính sách ghi nhận doanh thu kế toán của nhà mạng Mobiphone như sau:

- Đối với doanh thu từ việc bán sim và cước hòa mạng: ghi nhận tại thời điểm Công ty cung cấp sim và thực hiện xong thủ tục hòa mạng cho khách hàng.

- Đối với dịch vụ viễn thông di động trả trước: Nhà mạng ghi nhận doanh thu khi khách hàng nạp tiền vào tài khoản di động, không phân biệt nhà mạng đã thực hiện cung cấp dịch vụ cho khách hàng hay chưa.

- Đối với doanh thu từ dịch vụ thanh toán trực tuyến: Chúng tôi chưa có thời gian để tìm hiểu rõ hơn về loại hình dịch vụ này của Mobiphone, tuy nhiên, theo như thuyết minh chính sách kế toán thì doanh thu được ghi nhận khi khách hàng nạp tiền vào tài khoản thanh toán trực tuyến.

Một chút đánh giá ban đầu:

Có thể nhận thấy, chính sách ghi nhận doanh thu của các nhà mạng có sự khác biệt đáng kể so với các quy định hiện hành của chuẩn mực kế toán và chế độ kế toán Việt Nam. Sự khác biệt này tới từ việc các doanh nghiệp cung cấp dịch vụ viễn thông được phép ghi nhận kế toán theo các công văn hướng dẫn đặc thù của Bộ Tài Chính.

Khi áp dụng IFRS 15, mặc dù có một số nội dung mà chuẩn mực kế toán quốc tế có quy định giống với Việt Nam, tuy nhiên vẫn sẽ khiến mô hình ghi nhận doanh thu của các nhà mạng có sự thay đổi đáng kể. Sự khác biệt ở chỗ, hệ thống chuẩn mực IFRS bắt buộc phải thực hiện đúng theo các quy định của chuẩn mực liên quan và không được phép ghi nhận theo công văn hướng dẫn đặc thù của Bộ Tài Chính.

Vậy, chúng ta hãy cùng nhau xem xét các ảnh hưởng của việc áp dụng IFRS 15 tới mô hình ghi nhận doanh thu của nhà mạng.

1. Doanh thu từ việc bán sim và cước hòa mạng

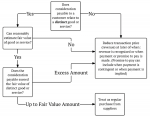

Theo quy định của IFRS 15, doanh nghiệp chỉ ghi nhận doanh thu khi doanh nghiệp đã hoàn thành nghĩa vụ thực hiện hợp đồng đối với khách hàng. Nghĩa vụ thực hiện hợp đồng không bao gồm các hoạt động mà doanh nghiệp phải thực hiện mà các hoạt động này không có sự chuyển giao hàng hóa hoặc dịch vụ cho khách hàng theo quy định của đoạn 25 của chuẩn mực:

“25 Performance obligations do not include activities that an entity must undertake to fulfil a contract unless those activities transfer a good or service to a customer. For example, a services provider may need to perform various administrative tasks to set up a contract. The performance of those tasks does not transfer a service to the customer as the tasks are performed. Therefore, those setup activities are not a performance obligation.”

Theo quan điểm của chúng tôi, việc chuyển giao sim và thực hiện hòa mạng cho khách hàng không thỏa mãn là một nghĩa vụ thực hiện hợp đồng bởi một số lý do sau:

- Khách hàng không nhận được những lợi ích độc lập từ các hoạt động này. Lợi ích mà khách hàng muốn nhận được đó là khả năng nghe, gọi, nhắn tin, truy cập internet, … Đây là các dịch vụ chính do các nhà mạng cung cấp và là lợi ích mà khách hàng muốn đạt được khi lựa chọn dịch vụ của các nhà mạng. Các hoạt động như mua sim điện thoại và hòa mạng cho khách hàng mới chỉ là hoạt động mà nhà mạng thực hiện nhằm mục đích cung cấp dịch vụ cho khách hàng sau này;

- Khách hàng sẽ không mua sim điện thoại cũng như trả phí hòa mạng nếu như khách hàng không có ý định sử dụng các dịch vụ nghe gọi, nhắn tin, internet, … của nhà mạng. Đây là một dấu hiệu cho thấy việc chuyển giao sim điện thoại và thực hiện thủ tục hòa mạng không cung cấp cho khách hàng lợi ích độc lập với lợi ích từ các dịch vụ viễn thông khác;

- Nhà mạng có quyền thu hồi sim từ khách hàng mà khách hàng có rất ít khả năng để có thể ngăn cản được việc này. Nhiều người đã mất sim một cách đắng cay rồi, và số người đòi lại được từ các nhà mạng ít lắm. Điều này cho thấy chưa có sự chuyển giao quyền kiểm soát sim điện thoại từ nhà mạng cho khách hàng, do đó, đây chưa phải là một hàng hóa độc lập.

Từ các lý do trên, có thể đi đến kết luận là hoạt động đăng ký sim và hòa mạng cho khách hàng không phải là một nghĩa vụ thực hiện hợp đồng riêng biệt.

Vậy việc ghi nhận kế toán sẽ được thực hiện như thế nào theo các quy định của chuẩn mực IFRS 15?

Doanh nghiệp sẽ ghi nhận số tiền thu được từ khách hàng là một tài sản trên báo cáo tài chính và phân bổ dần vào doanh thu căn cứ vào thời gian ước tính mà khách hàng sẽ sử dụng dịch vụ của doanh nghiệp, theo quy định của đoạn B49:

“B49 To identify performance obligations in such contracts, an entity shall assess whether the fee relates to the transfer of a promised good or service. In many cases, even though a non-refundable upfront fee relates to an activity that the entity is required to undertake at or near contract inception to fulfil the contract, that activity does not result in the transfer of a promised good or service to the customer (see paragraph 25). Instead, the upfront fee is an advance payment for future goods or services and, therefore, would be recognised as revenue when those future goods or services are provided. The revenue recognition period would extend beyond the initial contractual period if the entity grants the customer the option to renew the contract and that option provides the customer with a material right as described in paragraph B40.”

Như vậy, nếu áp dụng chuẩn mực IFRS 15, các doanh nghiệp viễn thông sẽ phải hoãn lại thời điểm ghi nhận doanh thu đối với hoạt động cung cấp sim điện thoại và hòa mạng cho khách hàng.

2. Doanh thu dịch vụ viễn thông di động trả trước

Đối với hoạt động này, cả chuẩn mực kế toán Việt Nam và chuẩn mực quốc tế đều yêu cầu doanh nghiệp nghi nhận doanh thu tại thời điểm mà doanh nghiệp đã hoàn thành việc chuyển giao hàng hóa và dịch vụ cho khách hàng.

Điều đó có nghĩa là, đối với số tiền khách hàng trả trước để nhận được dịch vụ trong tương lai, doanh nghiệp phải ghi nhận đây như một khoản nợ phải trả (doanh thu chưa thực hiện) thay vì ghi nhận toàn bộ vào doanh thu cung cấp dịch vụ ngay tại thời điểm khách hàng ứng trước.

Hàng tháng, khi khách hàng sử dụng dịch vụ là thời điểm doanh nghiệp được phép ghi giảm nợ phải trả và tăng doanh thu cung cấp dịch vụ.

Với mô hình ghi nhận này, các công ty cung cấp dịch vụ viễn thông có thể theo dõi được doanh thu của mình tới từ các hoạt động nào: gọi thoại, nhắn tin, internet, …

Như vậy, nếu áp dụng IFRS 15, giá trị doanh thu từ dịch vụ di động trả trước của các nhà mạng sẽ phải hoãn lại một giá trị tương ứng với số tiền mà khách hàng ứng trước cho nhà mạng. Và chỉ được ghi nhận khi nhà mạng đã thực sự cung cấp các dịch vụ này.

3. Doanh thu dịch vụ thanh toán trực tuyến

Như đã nói ở trên, chúng tôi chưa có thời gian để tìm hiểu rõ hơn về loại hình này của Công ty. Tuy nhiên, nếu áp dụng IFRS 15 thì Công ty sẽ phải lưu ý một số vấn đề sau:

- Thời điểm ghi nhận doanh thu: Tương tự như đã phân tích tại mục 2, thời điểm ghi nhận doanh thu là thời điểm doanh nghiệp thực tế cung cấp dịch vụ cho khách hàng chứ không phải thời điểm khách hàng nạp tiền vào tài khoản. Tại thời điểm khách hàng nạp tiền, doanh nghiệp có một khoản nợ, không phải doanh thu.

- Trong giao dịch này, có một bên thứ ba là đối tác cung cấp dịch vụ thanh toán trực tuyến cùng tham gia vào việc cung cấp dịch vụ cho khách hàng. Do vậy, Công ty cần xác định xem mình đóng vai trò là “principal” hay “agent” trong giao dịch cung cấp hàng hóa, dịch vụ cho khách hàng theo quy định tại đoạn B34 – B38 của chuẩn mực. Nếu Công ty xác định mình đóng vai trò “agent” thay vì ‘principal”, Công ty lúc này chỉ ghi nhận doanh thu là giá trị thuần mà mình được hưởng thay vì ghi nhận doanh thu và giá vốn như mô hình hiện tại.

Một số khóa học nổi bật

Hợp nhất báo cáo tài chính cơ bản