Chào mọi người.

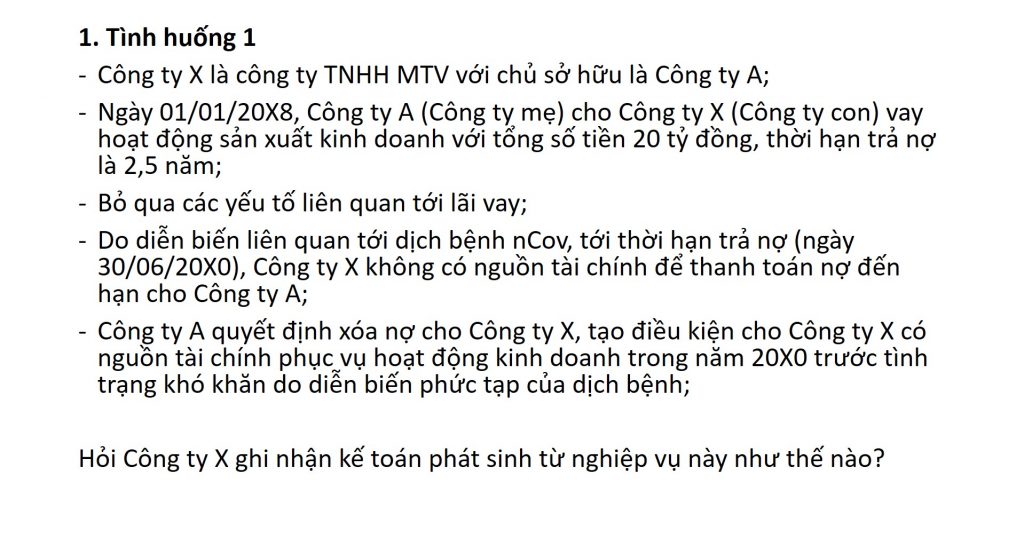

Hôm trước, trong video hướng dẫn về kỹ thuật lập báo cáo LCTT theo phương pháp gián tiếp, tớ có đưa ra hai tình huống vui để thảo luận. Cho bạn nào chưa xem video thì hai tình huống được đưa ra thảo luận như tại bên dưới nhé:

Đa phần câu trả lời mà tớ nhận được từ hai tình huống thảo luận này đều cho rằng Công ty X cần ghi nhận một khoản thu nhập khác đối với số tiền được Công ty A (chủ sở hữu của X) hỗ trợ. Như vậy có đúng hay không?

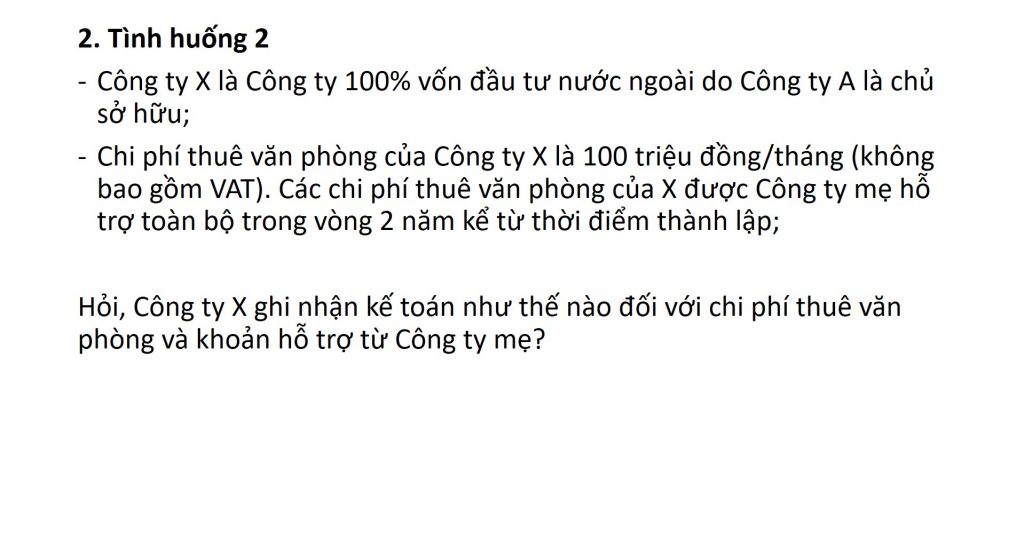

Trước hết hãy nói về tình huống số hai trước. Đối với tình huống số hai này, tớ nhận được hai luồng quan điểm xử lý kế toán:

- Quan điểm thứ nhất cho rằng Công ty X không ghi nhận chi phí từ việc thuê văn phòng do toàn bộ khoản thanh toán được thực hiện bởi Công ty mẹ, và Công ty X không phải thanh toán cho khoản chi phí thuê này; và

- Quan điểm thứ hai cho rằng Công ty X ghi nhận chi phí thuê văn phòng, đồng thời ghi nhận thu nhập từ việc được Công ty mẹ hỗ trợ tiền thuê.

Trước khi bàn về việc ghi nhận kế toán đối với số tiền do Công ty mẹ hỗ trợ, tớ muốn nói về việc ghi nhận chi phí thuê trong trường hợp này trước.

Để báo cáo tài chính phản ánh được chính xác nhất về tình trạng tài chính và kết quả hoạt động của doanh nghiệp, Công ty X cần phải ghi nhận đầy đủ chi phí thuê văn phòng trong trường hợp này, mặc dù các chi phí này thực tế được Công ty mẹ hỗ trợ toàn bộ. Tuy nhiên, tất cả các khoản chi phí liên quan tới hoạt động sản xuất kinh doanh của doanh nghiệp đều cần được phản ánh trên báo cáo tài chính. Hãy thử tưởng tượng, hai doanh nghiệp cùng hoạt động trong cùng một ngành, một lĩnh vực và có mức lợi nhuận gộp và các chi phí khác tương tự nhau, tuy nhiên một doanh nghiệp lại có lợi nhuận hơn hẳn doanh nghiệp còn lại do được chủ sở hữu hỗ trợ một số khoản chi phí và do đó, các chi phí này không được phản ánh vào báo cáo tài chính. Như vậy, dưới góc độ của người sử dụng báo cáo tài chính, chúng ta tự hỏi báo cáo tài chính lúc này có còn thực sự phản ánh được thực trạng tài chính và tình hình hoạt động của doanh nghiệp hay không.

Rõ ràng, việc không ghi nhận chi phí thuê văn phòng trong tình huống số hai là một cách xử lý kế toán chưa phù hợp, và không đảm bảo được tính trung thực trong số liệu báo cáo tài chính của doanh nghiệp.

Ok, bây giờ chúng ta hãy quay trở lại với nội dung chính của bài viết này. Đó là việc ghi nhận kế toán đối với khoản hỗ trợ từ chủ sở hữu như thế nào. Có phải là ghi nhận vào thu nhập khác như trước giờ các bạn kế toán vẫn nghĩ hay không.

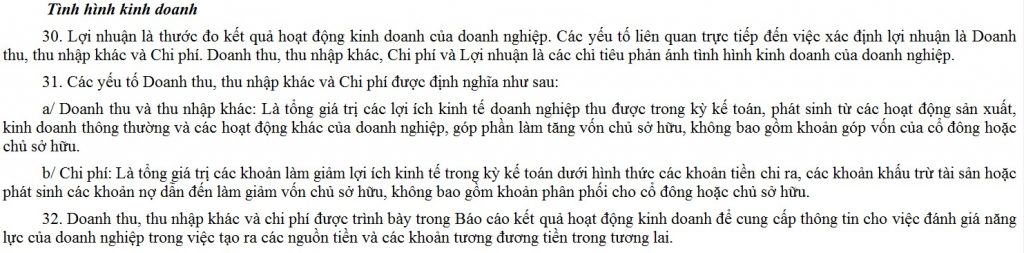

Để giải quyết bài toán này, chúng ta hãy cùng trở lại với những kiến thức kế toán nền tảng nhất. Đối với kế toán Việt Nam thì là chuẩn mực kế toán số 01 – Chuẩn mực chung. Còn đối với kế toán quốc tế thì là bộ khung khái niệm.

Dưới đây là định nghĩa của chuẩn mực kế toán số 01 – Chuẩn mực chung về thu nhập và chi phí:

Như vậy, nói một cách đơn giản:

- Thu nhập là các khoản làm tăng lợi ích kinh tế, nhưng không bao gồm khoản góp vốn của chủ sở hữu; và

- Chi phí là các khoản làm giảm lợi ích kinh tế, nhưng không bao gồm khoản phân phối cho chủ sở hữu.

Bộ khung khái niệm trong chuẩn mực kế toán quốc tế cũng có những quy định tương tự.

Chuẩn mực không đưa ra định nghĩa như thế nào là một khoản góp vốn của chủ sở hữu cũng như định nghĩa về khoản phân phối cho chủ sở hữu.

Liệu có phải chủ sở hữu phải làm một cái quyết định tăng số vốn góp, làm thủ tục thay đổi vốn điều lệ, … thì mới được coi là hoạt động góp vốn?

Tương tự, trong tình huống 1, nếu hai bên thỏa thuận chuyển nợ vay thành vốn góp thì đây là hoạt động góp vốn của chủ sở hữu, còn nếu chỉ đơn thuần là thỏa thuận xóa nợ thì không phải?

Trước khi xét đến các quy định của chuẩn mực, hãy cùng nói chuyện với nhau một chút về ý nghĩa của báo cáo tài chính.

Một thông tin quan trọng của báo cáo tài chính đó là, chúng cho chúng ta biết về việc những cá nhân có trách nhiệm quản lý, điều hành công ty đã sử dụng các nguồn lực do các chủ sở hữu đóng góp như thế nào trong việc tạo ra lợi ích kinh tế trong kỳ.

Như vậy, để phản ánh được thông tin này, báo cáo kết quả hoạt động kinh doanh cần phải thể hiện được những lợi ích kinh tế mà những người điều hành Công ty tạo ra từ việc sử dụng nguồn lực có sẵn.

Hãy thử tưởng tượng trường hợp một công ty đang hoạt động thua lỗ, với lợi nhuận chưa phân phối đầu kỳ là -5 tỷ đồng, và lỗ trong năm là -10 tỷ đồng. Tuy nhiên, Công ty lại được chủ sở hữu xóa một khoản nợ với số tiền 20 tỷ đồng và do vậy ghi nhận một khoản thu nhập khác với giá trị 20 tỷ đồng. Kết quả, báo cáo tài chính ghi nhận một khoản lợi nhuận là 10 tỷ đồng. Báo cáo đang từ lỗ nặng, chuyển qua lãi lớn.

Như mọi người có thể thấy, cách trình bày thông tin báo cáo tài chính như thế này, hoàn toàn không hề cung cấp bất kỳ một thông tin hữu ích gì cho người sử dụng báo cáo tài chính, thậm chí, còn có thể khiến cho người sử dụng báo cáo có những hiểu nhầm về tình hình hoạt động của doanh nghiệp đang tốt hơn so với thực tế.

Và trên hết, khoản 20 tỷ đồng được chủ sở hữu xóa nợ ở trên kia, nó không hề liên quan tới việc Ban Giám đốc công ty sử dụng các nguồn lực có sẵn để tạo ra giá trị tăng thêm cho chủ sở hữu. Nó vẫn là tiền của chủ sở hữu bỏ vào thôi, và vì vậy, không thể thể hiện dòng tiền này trên báo cáo kết quả hoạt động kinh doanh của doanh nghiệp được. Thay vì công ty phải trả lại cho chủ sở hữu 20 tỷ đồng thì bây giờ không phải trả nữa, là một dạng cơ cấu lại nguồn vốn của doanh nghiệp, từ nợ sang vốn chủ, hay nói một cách khác, đây là một giao dịch góp vốn của chủ sở hữu.

Vậy về mặt chuẩn mực kế toán thì sao? IFRS hướng dẫn về vấn đề này như thế nào?

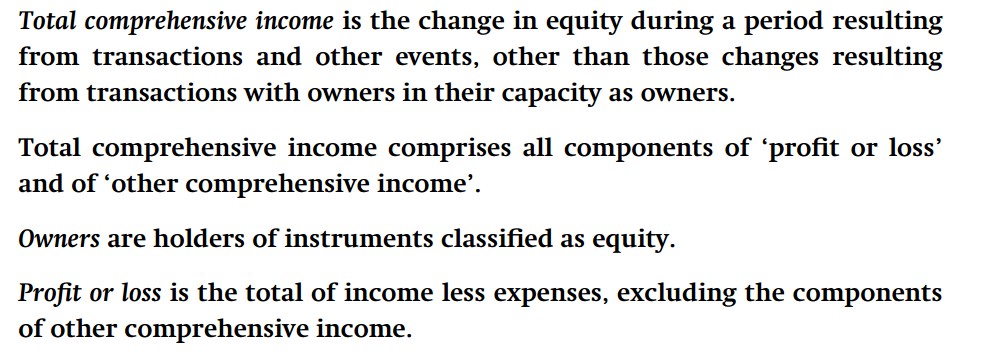

Chuẩn mực kế toán số 01 – Presentation of Financial Statements định nghĩa về thu nhập toàn diện như sau:

Như vậy, theo quy định của chuẩn mực kế toán quốc tế thì các giao dịch với chủ sở hữu với tư cách là chủ sở hữu thì sẽ không được trình bày vào trong báo cáo thu nhập toàn diện (hay báo cáo kết quả kinh doanh) và do vậy, không phải là một khoản thu nhập hoặc chi phí.

Giao dịch với chủ sở hữu với tư cách là chủ sở hữu là các giao dịch mà giao dịch đó sẽ không diễn ra nếu như doanh nghiệp giao dịch với các đối tượng khác mà không phải là chủ sở hữu của doanh nghiệp.

Trong cả hai tình huống mà tớ đưa ra, doanh nghiệp đều nhận được các lợi ích đặc biệt từ các chủ sở hữu mà bình thường sẽ không đạt được từ các đối tượng độc lập khác. Do vậy, đây là các giao dịch với chủ sở hữu với tư cách là chủ sở hữu của Công ty và do vậy, các giao dịch này không được phản ánh vào báo cáo kết quả hoạt động kinh doanh trong kỳ.

Trong cả hai tình huống:

- Công ty X không ghi nhận thu nhập khác từ các nghiệp vụ này mà ghi nhận số tiền nhận được từ Công ty A là một khoản vốn góp của chủ sở hữu;

- Công ty A (chủ sở hữu của X) không ghi nhận chi phí phát sinh từ các nghiệp vụ này mà ghi nhận là một khoản góp vốn vào công ty con, ghi tăng giá trị của khoản đầu tư (sau khi đã trừ đi giá trị giảm giá của khoản đầu tư nếu có).

Trong một tình huống khác, nếu Công ty X nhận được các khoản xóa nợ, hỗ trợ từ các đối tượng khác, không phải chủ sở hữu của Công ty thì Công ty X hoàn toàn đủ điều kiện ghi nhận đây là một khoản thu nhập khác.

Một số khóa học nổi bật

Hợp nhất báo cáo tài chính cơ bản

![[IAS 1] Phân loại nợ phải trả ngắn hạn và dài hạn](https://aiec.vn/wp-content/uploads/2020/08/Liability-classification-150x101.jpg)