1. Tình huống thảo luận

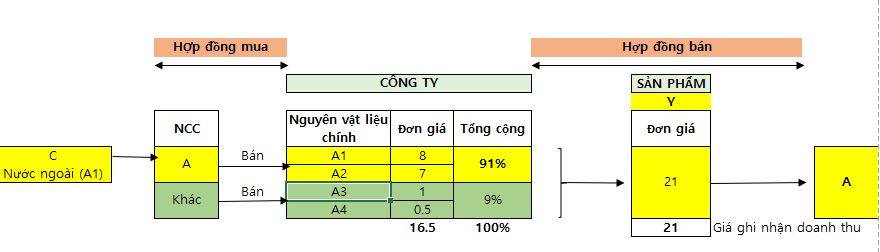

“Bên em ký hợp đồng bán sản phẩm Y cho bên A (Theo hợp đồng bán hàng) Để sản xuất ra sản phẩm Y bên e nhập 2 trong 4 nguyên vật liệu chính từ bên A về sản xuất (theo hợp đồng mua hàng) 2 nguyên vật liệu chính còn lại sẽ nhập từ nhà cung cấp khác. Tỷ trọng 2 nguyên vật liệu chính nhập từ A chiếm 90% trong 4 nguyên vật liệu chính cấu thành lên sản phẩm Y Hàng tháng sau khi chốt công nợ giữa 2 bên, Bên A sẽ thanh toán cho bên e số tiền còn lại sau khi đã trừ tiền mua NVL. E có đính kèm ảnh, Rất mong nhận được sự tư vấn từ anh chị.”

2. Phân tích tình huống

Có thể thấy người đưa ra tình huống này đã kết luận có hai giao dịch riêng biệt xảy ra:

– Giao dịch mua nguyên vật liệu A1, A2 từ Công ty A; và

– Giao dịch bán sản phẩm Y cho Công ty A.

Từ đó, họ ghi nhận giá vốn từ nguyên vật liệu A1, A2 và doanh thu từ việc bán sản phẩm Y. Liệu cách ghi nhận này đã phản ánh đúng bản chất kinh tế của giao dịch hay chưa?

VAS 14 quy định về tiêu chuẩn nhận biết giao dịch như sau:

“09. Tiêu chuẩn nhận biết giao dịch trong chuẩn mực này được áp dụng riêng biệt cho từng giao dịch. Trong một số trường hợp, các tiêu chuẩn nhận biết giao dịch cần áp dụng tách biệt cho từng bộ phận của một giao dịch đơn lẻ để phản ánh bản chất của giao dịch đó. Ví dụ, khi trong giá bán một sản phẩm có một khoản đã định trước cho việc cung cấp dịch vụ sau bán hàng thì khoản doanh thu từ việc cung cấp dịch vụ sau bán hàng sẽ được dời lại cho đến khi doanh nghiệp thực hiện dịch vụ đó. Tiêu chuẩn nhận biết giao dịch còn được áp dụng cho hai hay nhiều giao dịch đồng thời có quan hệ với nhau về mặt thương mại. Trường hợp này phải xem xét chúng trong mối quan hệ tổng thể. Ví dụ, doanh nghiệp thực hiện việc bán hàng và đồng thời ký một hợp đồng khác để mua lại chính các hàng hóa đó sau một thời gian thì phải đồng thời xem xét cả hai hợp đồng và doanh thu không được ghi nhận.”

VAS 14 không có quy định cụ thể về việc giao dịch này sẽ được ghi nhận như thế nào, ngoài lưu ý rằng doanh nghiệp không được phép ghi nhận doanh thu trong trường hợp này. Tức là trên quan điểm của chuẩn mực, đây không phải là giao dịch bán hàng hóa, dịch vụ thông thường. Vì vậy, bên bán không ghi nhận doanh thu bán hàng, bên mua cũng không kế toán như một giao dịch mua hàng hóa thông thường.

IFRS 15 nói rằng khi các hợp đồng kinh tế được ký kết tại cùng một thời điểm, hoặc các thời điểm gần nhau về mặt thời gian với cùng một đối tượng, hoặc với các bên liên quan của đối tượng đó thì kế toán cần xem xét các hợp đồng này trong mối quan hệ tương quan lẫn nhau, vì bản chất của các hợp đồng này có thể đều cùng hướng tới một mục tiêu kinh tế nhất định. Có thể nhận thấy trong trường hợp trên, mặc dù Doanh nghiệp và Công ty A ký với nhau các hợp đồng riêng biệt trong việc mua nguyên vật liệu (A1, A2) và bán sản phẩm (Y), tuy nhiên mục đích kinh tế của cả hai hợp đồng đều hướng tới việc Công ty A mua sản phẩm Y từ Doanh nghiệp. Vì vậy, khi xem xét việc ghi nhận kế toán cho giao dịch này, chúng ta cần chú ý tới mối quan hệ tổng thể giữa hai hợp đồng.

IFRS 15 cũng có hướng dẫn riêng liên quan tới giao dịch repurchase agreement, theo đó, nếu doanh nghiệp bán hàng, đồng thời ký một hợp đồng (hoặc kèm theo điều khoản) về việc mua lại chính tài sản đó, hoặc một tài sản tương đồng với tài sản đã bán thì giao dịch được kế toán theo một trong ba mô hình sau:

– Hợp đồng thuê tài sản (a lease) hoặc giao dịch bán và tái thuê tài sản (sale and leaseback);

– Tài trợ tài chính (Financing arrangement); hoặc

– Bán hàng với quyền trả lại (Sale with a right of return).

Tuy nhiên, các mô hình trên có vẻ như chưa phản ánh được bản chất của giao dịch trong trường hợp này.

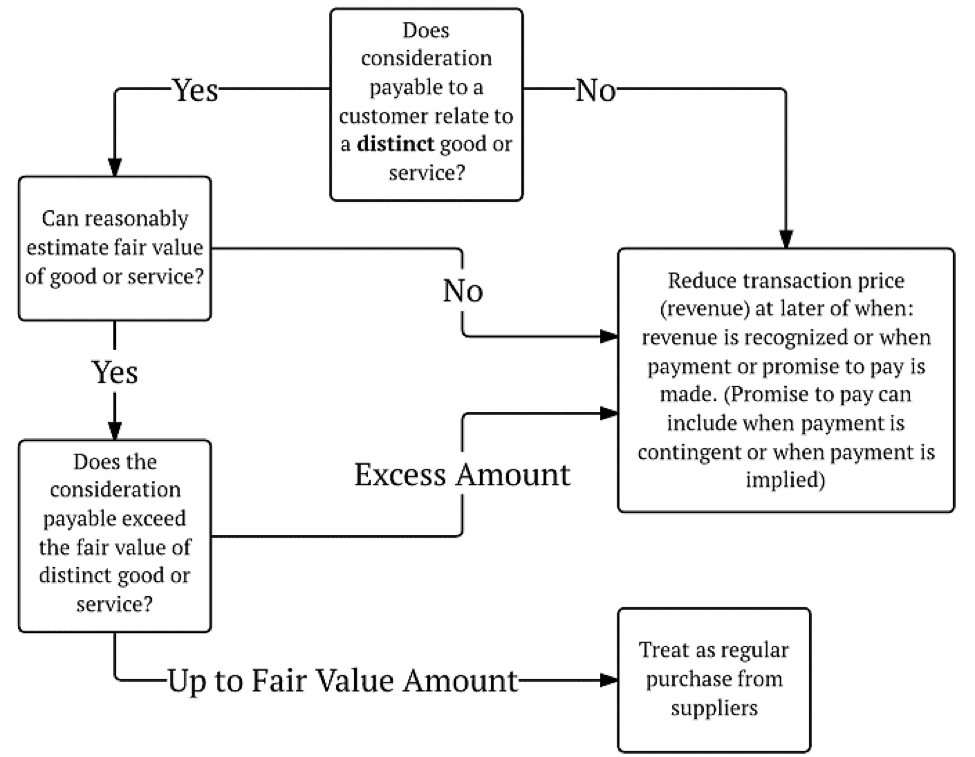

Hướng dẫn của IFRS 15 về consideration payable to customer yêu cầu doanh nghiệp xác định số tiền thanh toán cho khách hàng có phải để đổi lấy một hàng hóa dịch vụ độc lập hay không. Trong trường hợp này, giao dịch mua nguyên vật liệu A1 và A2 từ Công ty A không phải là giao dịch độc lập với giao dịch Doanh nghiệp bán sản phẩm Y cho Công ty A vì các lý do sau:

– A1 và A2 không có giá trị sử dụng nào khác đối với doanh nghiệp ngoại trừ việc sản xuất sản phẩm cho Công ty A; và

– Nếu như không bán hàng hóa cho Công ty A, Doanh nghiệp cũng sẽ không mua số nguyên vật liệu này.

Vì giao dịch mua nguyên vật liệu từ Công ty A không độc lập với giao dịch Doanh nghiệp bán hàng hóa cho Công ty A, giao dịch này sẽ được kế toán như một khoản giảm trừ doanh thu. Vấn đề này đã từng được tôi đề cập cụ thể hơn ở bài viết dưới đây:

3. Kết luận

Về mặt hình thức, giữa Doanh nghiệp và Công ty A tồn tại hai giao dịch:

– Giao dịch mua nguyên vật liệu A1, A2; và

– Giao dịch bán sản phẩm Y.

Tuy nhiên, về bản chất là Công ty A thuê Doanh nghiệp gia công sản phẩm Y, trong đó vật tư A1 và A2 là do Công ty A cấp. Khi xác định đúng bản chất của giao dịch, việc ghi nhận kế toán sẽ trở nên hết sức đơn giản, theo đó:

– Công ty A khi xuất nguyên vật liệu A1 và A2 cho Doanh nghiệp sẽ ghi nhận trên tài khoản 154 khoản chi phí thuê ngoài gia công, không ghi nhận doanh thu, giá vốn từ hoạt động trên;

– Doanh nghiệp khi nhận nguyên vật liệu A1 và A2 từ Công ty A sẽ theo dõi ngoại bảng các tài sản này, không ghi nhận là hàng tồn kho của Doanh nghiệp. Giá vốn hoạt động gia công sản phẩm Y chỉ bao gồm giá vốn của nguyên vật liệu mua từ các đối tác khác độc lập với A, chi phí nhân công và chi phí chung phân bổ. Doanh thu ghi nhận từ hoạt động gia công cũng không bao gồm giá trị vật tư do A cấp, như đã nói ở trên.

Một số khóa học nổi bật

Hợp nhất báo cáo tài chính cơ bản