Một số nhà sản xuất và một số công ty hoạt động trong lĩnh vực bán lẻ, đặc biệt là các sản phẩm công nghệ, thường có các chương trình trade-in program để khuyến khích người dùng nâng cấp lên các sản phẩm mới. Một ví dụ cụ thể của loại hình này là chương trình SamSung Trade-in Promotion:

Vậy việc ghi nhận kế toán đối với các giao dịch này như thế nào?

1. Mô hình của chương trình

- Khách hàng lựa chọn sản phẩm muốn đăng ký mua mới cũng như sản phẩm cũ mà khách hàng sử dụng để trao đổi. Các sản phẩm dùng để trao đổi có thể là các sản phẩm mà khách hàng đã mua trước đó từ SamSung, hoặc được mua từ các nhà cung cấp khác như Apple, LG, Google, …

- Khách hàng gửi sản phẩm mà mình muốn trao đổi tới cho SamSung, sau khi đánh giá sản phẩm đủ điều kiện tham gia chương trình, giá trị của sản phẩm này sẽ được trừ vào giá bán mà khách hàng phải trả bằng tiền mặt cho nhà cung cấp. Giá trị trao đổi được quy định cho từng mã sản phẩm của từng nhà cung cấp khác nhau.

2. Ghi nhận kế toán

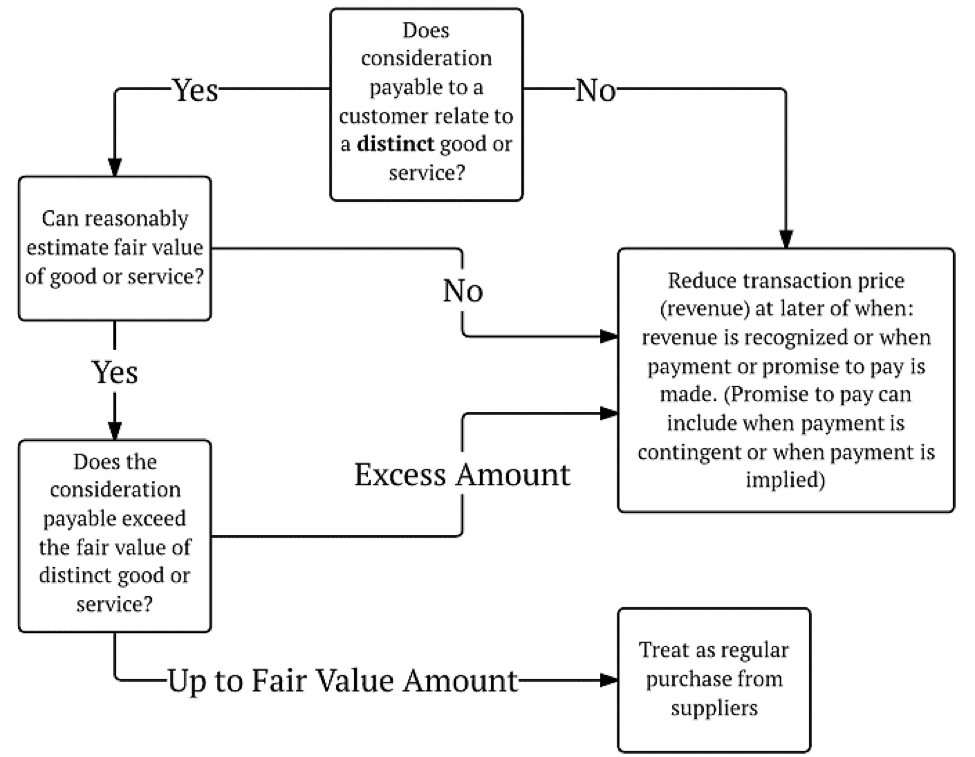

Việc ghi nhận kế toán đối với chương trình Trade-in credit phụ thuộc vào 2 yếu tố chính:

– Mục tiêu của chương trình là gì? Nhằm mua lại sản phẩm cũ từ khách hàng, nhằm khuyến khích khách hàng mua sản phẩm mới, …

– Sản phẩm mua lại từ khách hàng có giá trị đối với Công ty tổ chức chương trình hay không?

2.1 Mục tiêu của chương trình

Trong phạm vi của bài viết, chúng ta cùng thảo luận chương trình SamSung Trade-in Promotion. Có thể dễ dàng nhận thấy mục tiêu của chương trình này nhằm mục đích khuyến khích khách hàng (và các khách hàng tiềm năng đang sử dụng sản phẩm của các đối thủ) nâng cấp lên các sản phẩm mới của SamSung. Nếu chương trình được xác định là để khuyến khích khách hàng bán lại các sản phẩm cũ, việc ghi nhận kế toán sẽ có khác biệt rất nhiều, tuy nhiên chúng ta sẽ không thảo luận trong phạm vi bài viết này.

2.2 Giá trị của sản phẩm mua lại

a) Sản phẩm trao đổi là các sản phẩm của SamSung

Khi các sản phẩm được khách hàng trao đổi là các sản phẩm do chính SamSung bán ra trước đó, có nhiều khả năng là các sản phẩm này có giá trị nhất định đối với Công ty. SamSung có thể tái chế để bán lại sản phẩm dưới dạng máy refurbished, hoặc tái chế linh kiện để sử dụng cho việc sản xuất các sản phẩm khác, …

Như vậy, giao dịch trên giữa SamSung và khách hàng về mặt bản chất bao gồm hai giao dịch riêng biệt:

– Giao dịch SamSung bán hàng cho khách hàng; và

– Giao dịch SamSung mua hàng tồn kho từ khách hàng.

Trong trường hợp này, chúng ta cũng cần xác định số tiền mà Công ty trả cho khách hàng để đổi lại các sản phẩm cũ có phản ánh đúng giá trị thị trường của các sản phẩm này hay không. Trong trường hợp số tiền mua lại cao hơn giá trị thị trường (hay giá trị thuần có thể thực hiện được của hàng tồn kho), phần chênh lệch cao hơn giữa giá mua và giá trị thị trường sẽ được kế toán là một khoản giảm trừ doanh thu.

b) Sản phẩm trao đổi là sản phẩm của các nhà cung cấp khác

Trong trường hợp các sản phẩm mà khách hàng trao đổi tới từ các nhà cung cấp khác như Apple, LG hay Google, việc ghi nhận kế toán, tương tự như trường hợp a), phụ thuộc vào việc số sản phẩm này có giá trị đối với Công ty hay không?

Giả sử số sản phẩm này không có giá trị sử dụng nào khác đối với SamSung, ngoài việc khuyến khích khách hàng chuyển sang sử dụng các sản phẩm của hãng, như vậy về mặt bản chất kế toán, có thể coi giao dịch trên như giao dịch giảm giá cho các khách hàng đang sử dụng các sản phẩm của đối thủ chuyển sang sử dụng sản phẩm của SamSung. Số tiền mà SamSung trừ vào giá bán cho khách hàng thông qua việc trao đổi các sản phẩm cũ không phải để đổi lấy một hàng hóa, dịch vụ độc lập và do vậy, toàn bộ số tiền trên sẽ được kế toán như một khoản giảm trừ doanh thu.

Tham khảo thêm bài viết về việc ghi nhận một khoản chi phí hay giảm trừ doanh thu trong kế toán:

3. Lời kết

Qua một số trao đổi trên, có thể nhận thấy việc ghi nhận kế toán cần có sự phân tích kỹ lưỡng để phản ánh đúng bản chất của các giao dịch trong đó các xét đoán khác nhau sẽ dẫn tới những kết luận rất khác nhau và từ đó ảnh hưởng tới việc ghi nhận kế toán.

Một vấn đề nữa, như đã đề cập tại bài viết, nếu doanh nghiệp kết luận rằng chương trình đưa ra nhằm khuyến khích khách hàng trả lại các sản phẩm cũ sẽ dẫn tới việc ghi nhận kế toán rất khác biệt so với trường hợp phân tích trong bài viết. Ngoài ra, nếu như chương trình này được quy định trong hợp đồng mua bán ban đầu với khách hàng thay vì một chương trình độc lập cũng sẽ ảnh hưởng tới việc ghi nhận kế toán. Mong rằng tôi sẽ có cơ hội để viết thêm về các chủ đề này.

Một số khóa học nổi bật

Hợp nhất báo cáo tài chính cơ bản