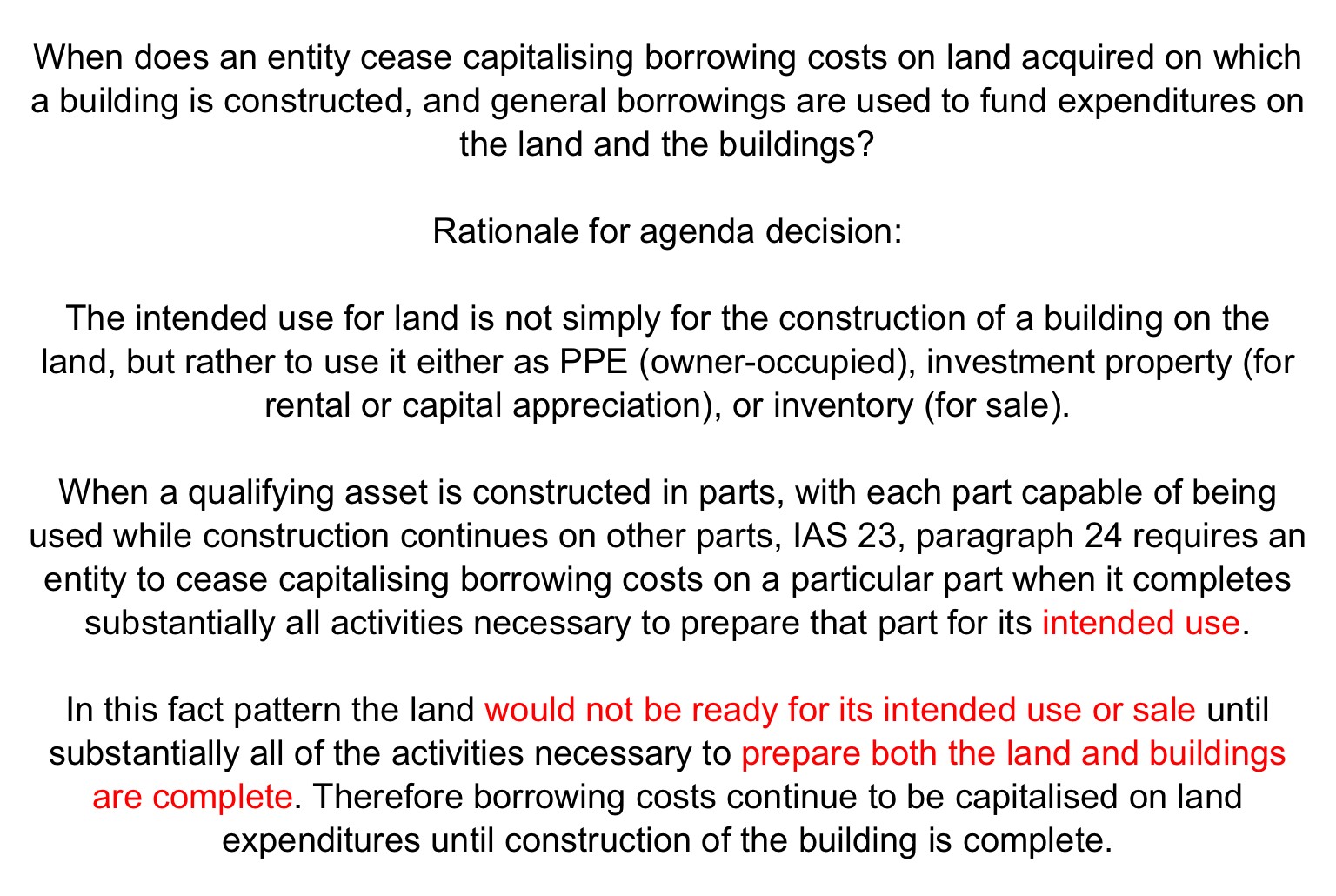

Thời điểm dừng vốn hóa chi phí đi vay đối với đất và tài sản xây dựng trên đất

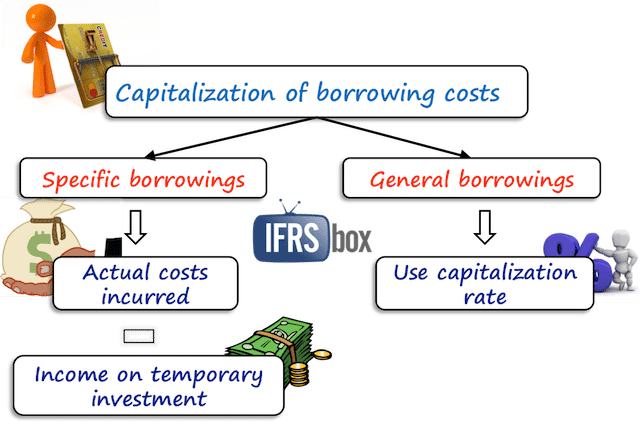

IFRS agenda decision – Borrowing costs on land (IAS 23 Borrowing Costs)—September 2018 IFRIC thảo luận về việc vốn hóa chi phí lãi vay đối với đất và tài sản xây dựng trên đất, trên cơ sở các quy định của chuẩn mực IAS 23. Theo quan điểm của IFRIC, khi xét tới mục đích … Đọc tiếp