Câu trả lời cho câu hỏi này không đơn thuần là có hoặc không. Để xác định các chi phí phát sinh trong trường hợp này có đủ điều kiện vốn hóa vào giá trị tài sản xây dựng hay không phụ thuộc nhiều vào xét đoán của kế toán dựa trên các thông tin trong quá khứ.

Xét về mặt bản chất, kế toán cần căn cứ vào phương án đầu tư ban đầu để đưa ra quyết định vốn hóa hoặc không vốn hóa. Hay nói một cách khác, trong phương án xây dựng ban đầu, ban giám đốc công ty có tính đến và chấp nhận các rủi ro chi phí phát sinh tăng thêm do thiên tai hay không?

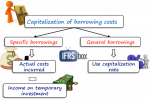

Chuẩn mực kế toán IAS 23 cho phép vốn hóa chi phí khi các chi phí này là cần thiết cho việc đưa tài sản vào trạng thái sẵn sàng sử dụng. Việc phân biệt một khoản chi phí là cần thiết (và đủ điều kiện vốn hóa) hoặc tổn thất (và ghi nhận chi phí) dựa trên yếu tố nhà đầu tư có nhận thức được khả năng xảy ra của các điều kiện này hay không và nếu có thì giá trị ước tính của các khoản chi phí này là bao nhiêu?

Đề dễ hình dung hơn, có thể xem xét ví dụ dưới đây:

Ngày 10/03/2017, công ty A thực hiện khảo sát tình hình địa chất tại khu vực X để quyết định đưa ra phương án xây dựng nhà máy thủy điện. Thông tin khảo sát cho thấy đây là khu vực có địa chất không ổn định, trong quá khứ đã từng xảy ra các hiện tượng sạt lở đất, núi đá, tuy nhiên hiện tượng này hiếm xảy ra và không gây ảnh hưởng nghiêm trọng. Theo đánh giá của các chuyên gia, điều kiện địa chất của khu vực này có thể có ảnh hưởng đáng kể tới tiến độ và chi phí thực hiện dự án, cũng như các chi phí phát sinh thêm để khắc phục các sự cố thiên tai. Theo ước tính, công ty có thể phát sinh thêm khoảng 20-35 tỷ đồng để khắc phục trong trường hợp thiên tai. Ban giám đốc công ty đã nhận thức được vấn đề trên. Sau khi tính toán phương án đầu tư, Ban Giám đốc quyết định đầu tư xây dựng nhà máy thủy điện tại khu vực X.

Ngày 31/03/2018, một phần diện tích núi bị sạt lở gây hỏng hóc một phần giá trị dự án đang xây dựng. Trong 4 tháng tiếp theo, công ty phát sinh các chi phí để dọn dẹp và khắc phục sự cố, thi công lại các hạng mục bị hư hại với tổng giá trị 30 tỷ đồng. Do các chi phí này đã được tính đến trong phương án đầu tư ban đầu, đây có thể coi là khoản chi phí cần thiết cho việc xây dựng tài sản và do vậy, đủ điều kiện vốn hóa. Cũng cần lưu ý rằng, ban lãnh đạo công ty không cần thiết phải biết chính xác về thời điểm, tần suất của các sự kiện này. Vấn đề cốt lõi nhất ở đây là họ đã biết về thông tin này khi đưa ra quyết định đầu tư và ước tính được một cách tương đối tổng giá trị chi phí có thể phát sinh thêm.

Xét trong một trường hợp khác, khi khảo sát thông tin địa chất ban đầu, kết hợp với các dữ kiện lịch sử trong quá khứ cho thấy đây là khu vực có địa chất tốt, ít xảy ra các sự kiện thiên tai. Tuy nhiên, trong quá trình thi công xảy ra hiện tượng sạt lở đất thì đây là các chi phí bất thường, nằm ngoài dự tính của nhà đầu tư nên việc ghi nhận các chi phí phát sinh để khắc phục sự cố như một khoản chi phí tổn thất (không vốn hóa) sẽ phản ánh một cách trung thực nhất sự kiện kinh tế diễn ra. Tương tự, trong trường hợp giá trị ước tính trong phương án đầu tư ban đầu có giá trị nằm trong khoảng 25-35 tỷ đồng, tuy nhiên chi phí thực tế phát sinh là 50 tỷ đồng. Trường hợp này, phần chênh lệch là phần nằm ngoài dự tính của nhà đầu tư khi quyết định phương án đầu tư, nên về mặt bản chất cũng là một khoản tổn thất. Trong trường hợp này, kế toán cần đánh giá xem liệu giá trị kinh tế dự kiến thu hồi được từ dự án có lớn hơn chi phí đầu tư dự kiến hay không. Trong trường hợp lợi ích kinh tế nhỏ hơn chi phí đầu tư, kế toán cần ghi nhận ngay giá trị tổn thất vào chi phí trong kỳ.

Một số khóa học nổi bật

Hợp nhất báo cáo tài chính cơ bản

![[Q&A #1] Ghi nhận chi phí lãi vay](https://aiec.vn/wp-content/uploads/2020/08/Hoi-dap-ke-toan-ky-1-150x66.jpg)