Vốn hóa chi phí đi vay có lẽ không phải là một vấn đề kế toán phức tạp. Tuy nhiên, do sự hạn chế trong các tài liệu tiếng Việt viết về chủ đề này, cũng như việc các tài liệu chưa tập trung vào các nguyên tắc trọng tâm nhất trong việc vốn hóa chi phí đi vay, vì vậy trong thực tế vẫn còn tồn tại nhiều cách hiểu, cách diễn giải khác nhau liên quan tới chủ đề này.

Bài viết này thảo luận về một số vấn đề nhỏ liên quan tới việc vốn hóa chi phí đi vay, bao gồm:

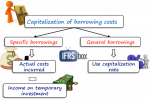

– Các khoản vay chung trong việc vốn hóa chi phí đi vay

– Chi phí cho việc đầu tư xây dựng hoặc sản xuất một tài sản dở dang

1. Chi phí đi vay được vốn hóa

Chuẩn mực số 16 về chi phí đi vay phân loại các khoản vốn vay bao gồm:

– Các khoản vốn vay riêng biệt chỉ sử dụng cho mục đích đầu tư xây dựng hoặc sản xuất một tài sản dở dang; và

– Các khoản vốn vay chung.

Việc xác định một khoản vốn vay là riêng biệt hay khoản vốn vay chung sẽ ảnh hưởng tới mô hình xác định chi phí đi vay được vốn hóa vào giá trị tài sản dở dang, và do vậy đây là một vấn đề quan trọng khi vận dụng chuẩn mực trong thực tế.

Đoạn 11 của chuẩn mực quy định:

“Trường hợp phát sinh các khoản vốn vay chung, trong đó có sử dụng cho mục đích đầu tư xây dựng hoặc sản xuất một tài sản dở dang thì số chi phí đi vay có đủ điều kiện vốn hoá trong mỗi kỳ kế toán được xác định theo tỷ lệ vốn hoá đối với chi phí luỹ kế bình quân gia quyền phát sinh cho việc đầu tư xây dựng hoặc sản xuất tài sản đó.”

Tuy nhiên, chuẩn mực lại không có sự giải nghĩa rõ ràng về việc khi nào thì một khoản vốn vay chung có sử dụng cho mục đích đầu tư xây dựng hoặc sản xuất một tài sản dở dang, điều này dẫn tới nhiều cách hiểu khác nhau trong thực tế, một số trong số đó chưa đúng với tinh thần của chuẩn mực. Trong quá trình tư vấn cho khách hàng về việc vốn hóa chi phí đi vay, khách hàng đã từng nhiều lần hỏi tôi rằng tại sao họ vay tiền để mua nguyên vật liệu mà lãi vay lại vốn hóa vào giá trị công trình xây dựng. Để trả lời được câu hỏi này, chúng ta cần nắm được các nguyên tắc cơ bản nhất trong việc vốn hóa chi phí đi vay.

– Đối với khoản vay riêng: việc xác định một khoản vay riêng được căn cứ vào luồng tiền thực tế của khoản vay đó được sử dụng để tài trợ cho việc xây dựng tài sản như thế nào hơn là căn cứ vào các điều khoản của hợp đồng vay.

Giả sử doanh nghiệp được ngân hàng giải ngân 20 tỷ đồng về tài khoản tiền gửi, trong số đó 5 tỷ đồng được sử dụng để thanh toán trực tiếp cho nhà thầu xây dựng tài sản dở dang thì khoản vay 5 tỷ đồng cần được ứng xử như một khoản vay riêng.

– Đối với khoản vay chung: Việc xác định một khoản vay chung dựa trên nguyên tắc chi phí sử dụng vốn có thể tránh được. Các chi phí đủ điều kiện vốn hóa vào giá trị tài sản là các chi phí đi vay sẽ không phát sinh nếu doanh nghiệp không phát sinh việc xây dựng tài sản dở dang. Theo đó, tất cả các khoản vay không phải là khoản vay riêng, hay nói cách khác, không được sử dụng để tài trợ cho việc xây dựng tài sản dở dang đều được ứng xử như các khoản vay chung. Việc xác định một khoản vay chung không phụ thuộc vào luồng tiền thực tế chi ra (mục đích sử dụng khoản vay), miễn là khoản vay này không phải là khoản vay riêng.

Để hiểu rõ hơn về nguyên tắc này, có thể xem xét ví dụ dưới đây:

Ví dụ 1:

Tại ngày 31/12/20X8, doanh nghiệp A có một số thông tin như sau:

– Chi phí luỹ kế bình quân gia quyền phát sinh cho việc đầu tư xây dựng tài sản dở dang X: 50 tỷ đồng

– Khoản vay riêng tài trợ cho việc đầu tư xây dựng tài sản X: 20 tỷ đồng (01)

– Khoản vay riêng tài trợ cho việc đầu tư xây dựng tài sản Y: 10 tỷ đồng (02). Biết: tài sản Y là tài sản thỏa mãn định nghĩa tài sản dở dang theo quy định của VAS 16 và tài sản này đã đạt trạng thái sẵn sàng sử dụng tại ngày 30/09/20X8

– Khoản vay mua nguyên vật liệu Z: 10 tỷ đồng. (03) Tiền vay được giải ngân trực tiếp từ ngân hàng cho vay tới tài khoản của nhà cung cấp

– Khoản vay mua ô tô: 5 tỷ đồng. (04) Tiền vay được giải ngân trực tiếp từ ngân hàng cho vay tới tài khoản của nhà cung cấp

– Khoản vay đầu tư góp vốn vào Công ty con B với giá trị 10 tỷ đồng (05)

Áp dụng các nguyên tắc được đề cập ở trên, việc xác định các khoản vay chung được xác định như sau:

– Xác định các khoản vay được sử dụng để tài trợ cho các tài sản dở dang:

+ Khoản vay số (01) và (02) lần lượt được sử dụng để tài trợ cho việc xây dựng các tài sản X và Y và các tài sản này thỏa mãn định nghĩa là một tài sản dở dang. Vì vậy, đây là các khoản vay riêng. Tuy nhiên, tài sản Y đạt trạng thái sẵn sàng sử dụng tại ngày 30/09/20X8, điều này đồng nghĩa với việc kể từ ngày này, khoản vay số (02) không còn thỏa mãn định nghĩa của một khoản vay riêng.

+ Các khoản vay số (03), (04) và (05) không phải là các khoản vay riêng do các tài sản được tài trợ bởi các khoản vay này không thỏa mãn định nghĩa tài sản dở dang.

– Xác định chi phí sử dụng vốn có thể tránh được

Tổng giá trị khoản vay phát sinh từ các hợp đồng vay số (02), (03), (04), (05) là 35 tỷ đồng. Mặc dù có thể dễ dàng nhận thấy luồng tiền của các khoản vay này được sử dụng để tài trợ vốn lưu động (mua nguyên vật liệu), hoặc hoạt động đầu tư (mua sắm TSCĐ, đầu tư vào công ty con), không liên quan trực tiếp tới việc đầu tư xây dựng tài sản X. Tuy nhiên, chi phí bình quân mà doanh nghiệp bỏ ra để xây dựng tài sản X, sau khi đã loại trừ khoản chi phí được tài trợ từ khoản vay riêng số (01), là 30 tỷ đồng và nếu doanh nghiệp không thực hiện đầu tư xây dựng tài sản X, số tiền này có thể được doanh nghiệp sử dụng cho các mục đích tài trợ vốn lưu động cũng như các hoạt động đầu tư ở trên. Khi đó, doanh nghiệp có thể sẽ chỉ cần phải đi vay khoảng 5 tỷ đồng để đảm bảo luồng tiền tài trợ cho các loại hoạt động. Khoản vay vốn với giá trị 30 tỷ đồng là khoản vay vốn mà doanh nghiệp có thể tránh được nếu không phát sinh việc xây dựng tài sản X và do vậy, chi phí đi vay từ các khoản vay này phát sinh gián tiếp từ việc đầu tư tài sản X. Các chi phí này sẽ được vốn hóa vào giá trị tài sản X theo quy định của chuẩn mực áp dụng đối với các khoản vay chung.

– Kết luận:

+ Khoản vay riêng: Hợp đồng vay số 01

+ Khoản vay chung: Hợp đồng vay số 02 từ ngày 30/09/20X8 và các hợp đồng vay số 03, 04, 05.

Ví dụ 2:

Nhà máy thủy điện X bị hỏng hóc một phần do hiện tượng sạt núi. Tổng chi phí xây dựng dự kiến phát sinh để sửa chữa lại nhà máy là khoảng 50 tỷ đồng, thời gian hoàn thành dự kiến là 1,5 năm. Toàn bộ các chi phí sửa chữa lại nhà máy sẽ do đơn vị bảo hiểm bồi thường cho doanh nghiệp. Số tiền trên đã được đơn vị bảo hiểm chuyển về tài khoản tiền gửi của doanh nghiệp, tuy nhiên điều khoản bảo hiểm quy định doanh nghiệp không được sử dụng số tiền này cho mục đích nào khác ngoài việc thi công sửa chữa nhà máy.

Trong năm 20X8, nhà máy thủy điện X phát sinh chi phí sửa chữa với giá trị 30 tỷ đồng, đã thanh toán toàn bộ cho các nhà thầu từ nguồn tiền bảo hiểm. Tại thời điểm đầu năm, doanh nghiệp có một khoản vay với giá trị 25 tỷ đồng và không có biến động về số dư gốc vay trong năm. Biết rằng nhà máy X đã ghi nhận tổn thất tài sản phát sinh do ảnh hưởng của sự kiện thiên tai, các chi phí xây dựng lại các bộ phận hỏng hóc sẽ được vốn hóa như một TSCĐ hữu hình mới.

Có thể thấy trong trường hợp này, chi phí sửa chữa lại nhà máy được tài trợ toàn bộ từ nguồn tiền bảo hiểm. Nếu doanh nghiệp quyết định không sửa chữa lại nhà máy thì cũng sẽ không đủ điều kiện để được hưởng số tiền bảo hiểm trên, và do đó, doanh nghiệp sẽ không có đủ nguồn tiền để tất toán khoản vay 25 tỷ. Vì vậy, khoản vay 25 tỷ của doanh nghiệp không phụ thuộc vào việc doanh nghiệp có đầu tư xây dựng lại các bộ phận của nhà máy hay không và do vậy, các chi phí đi vay phát sinh từ khoản vay này là các chi phí đi vay không thể tránh được và không đủ điều kiện để vốn hóa vào giá trị tài sản xây dựng.

2. Chi phí cho việc đầu tư xây dựng hoặc sản xuất một tài sản dở dang

Cần lưu ý rằng chi phí luỹ kế bình quân gia quyền phát sinh cho việc đầu tư xây dựng hoặc sản xuất tài sản dở dang phải là các chi phí mà doanh nghiệp đã thanh toán bằng tiền, chuyển giao các tài sản khác hoặc chấp nhận các khoản nợ phải trả có lãi suất. Như vậy, các khoản nợ phải trả thương mại không có lãi suất sẽ không được tính vào chi phí xây dựng bình quân trong việc xác định chi phí đi vay được vốn hóa. Điều này là phù hợp với logic bởi vì chỉ khi doanh nghiệp đã thanh toán tiền hoặc chuyển giao các tài sản thì khi này doanh nghiệp mới phát sinh các chi phí sử dụng vốn liên quan tới tài sản dở dang. Đồng thời, việc nhận các khoản nợ phải trả có lãi suất cũng tương tự với việc doanh nghiệp đi vay (và chịu lãi) để thanh toán cho nhà cung cấp. Doanh nghiệp có thể sử dụng bình quân số dư nợ tài khoản 241 – Xây dựng cơ bản dở dang trong việc xác định chi phí đi vay vốn hóa trong điều kiện không có sự khác biệt đáng kể về mặt thời gian giữa thời điểm doanh nghiệp nhận nợ và thời điểm doanh nghiệp thanh toán công nợ. Tuy nhiên, nếu sự khác biệt là đáng kể, như đã nói ở trên, doanh nghiệp cần xác định chi phí đi vay vốn dựa trên dòng tiền thực tế thanh toán cho nhà cung cấp.

Ví dụ 3:

Doanh nghiệp A đầu tư xây dựng tài sản X. Tài sản X thỏa mãn định nghĩa tài sản dở dang theo quy định của chuẩn mực VAS 16. Trong năm 20X8, doanh nghiệp A có một số thông tin như sau:

– Tại ngày 01/01/20X8, doanh nghiệp A có số dư gốc vay như sau:

+ 30 tỷ đồng, lãi suất 10%/năm; tổng chi phí lãi vay phát sinh trong năm là 3 tỷ đồng

+ 20 tỷ triệu đồng, lãi suất 8%/năm; tổng chi phí lãi vay phát sinh trong năm là 1,6 tỷ đồng

Biết đây là các khoản vay chung và trong năm 20X8, doanh nghiệp A không có biến động về số dư gốc vay.

– Ngày 01/01/20X8, tạm ứng cho nhà cung cấp Y số tiền 20 tỷ đồng;

– Ngày 01/03/20X8, nhà cung cấp Y bắt đầu việc xây dựng tài sản X;

– Ngày 01/07/20X8, doanh nghiệp A mua 10 tỷ vật tư từ nhà cung cấp B để phục vụ xây dựng tài sản X. Thời hạn thanh toán cho khoản công nợ trên là ngày 01/07/20X9 với mức lãi suất 7%/năm; Tổng chi phí lãi vay phát sinh trong năm là 0,35 tỷ đồng

– Ngày 01/09/20X8, doanh nghiệp A và công ty Y nghiệm thu một phần khối lượng xây dựng hoàn thành, theo đó tổng giá trị nghiệm thu là 35 tỷ đồng. Doanh nghiệp A đã tạm ứng cho công ty Y 20 tỷ đồng tại ngày 01/01/20X8 và do vậy còn nợ công ty Y số tiền 15 tỷ đồng. Phần giá trị khối lượng hoàn thành tại ngày này chưa thể sử dụng một cách độc lập cho tới khi kết thúc việc xây dựng toàn bộ tài sản.

– Ngày 31/12/20X8, doanh nghiệp A thanh toán số công nợ 15 tỷ đồng cho Công ty Y. Việc xây dựng tài sản vẫn tiếp tục được tiến hành trong năm 2019.

Trong trường hợp trên, việc xác định chi phí đi vay được vốn hóa được thực hiện như sau:

– Xác định chi phí luỹ kế bình quân gia quyền phát sinh cho việc đầu tư xây dựng tài sản

Chi phí bình quân = 20*12/12 + 10*6/12 + 15*0/12 = 25 (tỷ đồng)

– Xác định tỷ lệ vốn hóa

Tỷ lệ vốn hóa = (3+1,6) / (30+20) = 9,2%

– Xác định chi phí đi vay được vốn hóa

Trong tổng số 25 tỷ chi phí xây dựng bình quân có:

+ 5 tỷ đồng được tính cho khoản vay riêng (7%), chi phí lãi vay được vốn hóa là 0,35 tỷ đồng;

+ 20 tỷ đồng được tính cho các khoản vay chung.

Chi phí lãi vay được vốn hóa của các khoản vay chung = 20 * 9,2% = 1,84 tỷ đồng

Tổng chi phí lãi vay được vốn hóa vào giá trị tài sản = 0,35 + 1,84 = 2,19 tỷ đồng

Như vậy trong tổng số 4,95 tỷ đồng chi phí lãi vay phát sinh trong năm 20X8, có 2,19 tỷ đồng chi phí lãi vay được vốn hóa vào giá trị tài sản X và 2,76 tỷ đồng chi phí lãi vay được ghi nhận vào kết quả kinh doanh trong năm.

Một số khóa học nổi bật

Hợp nhất báo cáo tài chính cơ bản

![[Q&A #1] Ghi nhận chi phí lãi vay](https://aiec.vn/wp-content/uploads/2020/08/Hoi-dap-ke-toan-ky-1-150x66.jpg)