Mua hoán đổi là giao dịch hợp nhất kinh doanh mà bên mua về mặt pháp lý đóng vai trò là bên bị mua về mặt kế toán, và ngược lại, bên bị mua về mặt pháp lý đóng vai trò là bên mua về mặt kế toán. Trong giao dịch này, thông thường, bên mua về mặt pháp lý sẽ phát hành cổ phiếu để đổi lại phần vốn chủ sở hữu trong bên bị mua (về mặt pháp lý). Tuy nhiên, sau giao dịch hoán đổi cổ phiếu này, bên bị mua (về mặt pháp lý) lại là đơn vị có quyền kiểm soát đối với đơn vị sau hợp nhất.

Việc ghi nhận và trình bày thông tin giao dịch mua hoán đổi được quy định tại VAS 11 và IFRS 3. Trong phạm vi bài viết này, người viết sẽ trích dẫn các quy định của VAS 11. Việc ghi nhận kế toán theo IFRS 3 được thực hiện một cách tương tự.

A. Tình huống thảo luận

Tình huống dưới đây được trích dẫn từ ví dụ đính kèm cùng chuẩn mực IFRS 3.

1. Công ty B, là công ty con về mặt pháp lý, mua lại phần vốn góp trong Công ty A. Giao dịch hợp nhất được thực hiện bằng cách Công ty A phát hành thêm cổ phiếu để đổi lấy phần vốn sở hữu trong Công ty B.

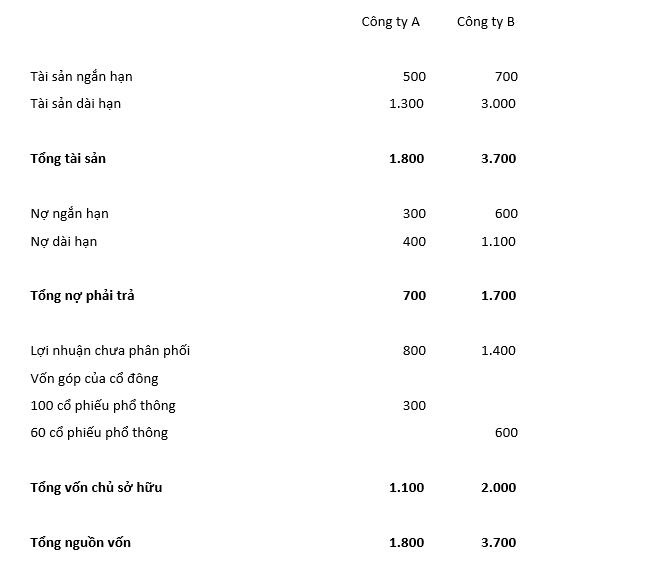

2. Báo cáo tình hình tài chính của Công ty A và Công ty B ngay trước giao dịch hợp nhất kinh doanh như sau (ĐVT: CU):

3. Một số thông tin bổ sung như sau:

a) Tại ngày 30/09/20X6, Công ty A phát hành cổ phiếu hoán đổi với cổ phiếu phổ thông của Công ty B theo tỷ lệ 2,5:1. Một số cổ đông hiện hữu của Công ty B không tham gia vào giao dịch hoán đổi này, do vậy, chỉ có 56/60 cổ phiếu của Công ty B được trao đổi với Công ty A. Kết quả, Công ty A phát hành tổng cộng 140 cổ phiếu để đổi lấy 56 cổ phiếu của Công ty B.

b) Giá trị hợp lý của một cổ phiếu của Công ty B tại ngày 30/09/20X6 là CU40. Giá trị giao dịch của cổ phiếu Công ty A tại ngày này là CU16/cổ phiếu.

c) Không có sự thay đổi trong giá trị hợp lý của tài sản và nợ phải trả của Công ty A tại ngày 30/09/20X6 so với giá trị ghi sổ, ngoại trừ giá trị hợp lý của tài sản dài hạn có giá trị CU1.500.

B. Mô hình ghi nhận

1. Phân tích giao dịch

- Công ty A phát hành thêm cổ phiếu để mua lại phần vốn góp trong Công ty B, do vậy, Công ty A đóng vai trò là bên mua về mặt pháp lý. Công ty B đóng vai trò là bên bị mua về mặt pháp lý.

- Sau giao dịch hợp nhất kinh doanh, các chủ sở hữu cũ của Công ty B tham gia vào giao dịch hoán đổi cổ phiếu nắm giữ 140/240 cổ phiếu phổ thông của Công ty A, tức tỷ lệ 58,3%. Như vậy, sau giao dịch hợp nhất, các chủ sở hữu cũ của Công ty B là bên có quyền kiểm soát đơn vị sau hợp nhất. Do vậy, đây là một giao dịch mua hoán đổi. Lúc này, Công ty B đóng vai trò là bên mua, Công ty A đóng vai trò là bên bị mua.

2. Xác định giá phí hợp nhất kinh doanh

Việc xác định giá phí hợp nhất kinh doanh trong giao dịch mua hoán đổi được hướng dẫn tại đoạn A4 – A6 của VAS 11.

Giả sử Công ty B phát hành cổ phiếu để mua lại Công ty A, số lượng cổ phiếu mà Công ty B phải phát hành thêm để sau khi trao đổi cổ phiếu, các cổ đông tham gia vào giao dịch nắm tỷ lệ 58,3% của đơn vị sau hợp nhất là 40 cổ phiếu. Cách xác định như sau:

- 56 cổ phiếu chiếm 58,3% tổng số cổ phiếu phát hành, do vậy, tổng số cố phiếu phát hành của Công ty B là 56/58,3% = 96 cổ phiếu (không xét tới số lượng cổ phiếu do các cổ đông không kiểm soát nắm giữ);

- Số lượng cổ phiếu phát hành thêm = 96 – 56 = 40 cổ phiếu.

Giá phí hợp nhất kinh doanh = 40 cổ phiếu x CU40 (giá trị hợp lý của một cổ phiếu) = CU1.600

3. Đo lường giá trị của lợi thế thương mại và lợi ích cổ đông không kiểm soát

Giá phí hợp nhất kinh doanh: 1.600

Tài sản ngắn hạn: 500

Tài sản dài hạn: 1.500

Nợ ngắn hạn: (300)

Nợ dài hạn: (400)

Giá trị tài sản thuần của A: 1.300

Lợi thế thương mại: 300

Việc xác định lợi ích của cổ đông không kiểm soát được thực hiện theo quy định của đoạn A10 – A11 của VAS 11.

Giá trị tài sản thuần của Công ty B: 2.000

Số lượng cổ phiếu do các cổ đông không kiểm soát nắm giữ: 4/60 cổ phiếu (chiếm tỷ lệ 6,67%)

Lợi ích của cổ đông không kiểm soát: 2.000 x 6,67% = CU133,4

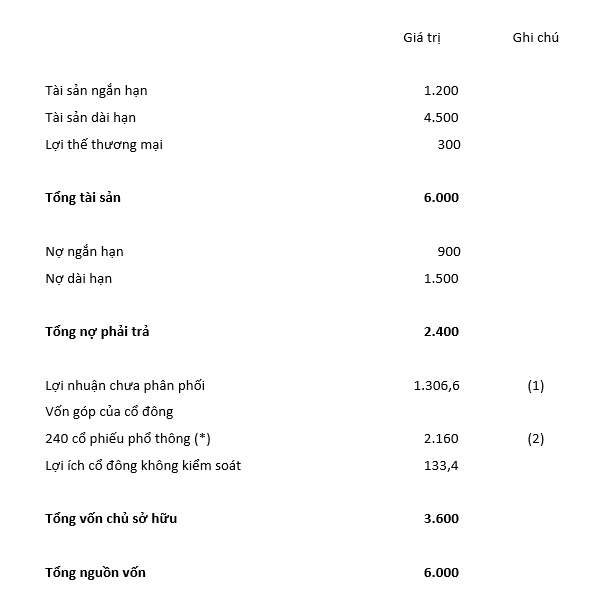

4. Báo cáo tài chính hợp nhất

Báo cáo tài chính hợp nhất sau giao dịch mua hoán đổi như sau:

Giải thích số liệu:

(1): Áp dụng theo đoạn A7 b) của VAS 11, lấy theo giá trị ghi sổ của Công ty B sau đó điều chỉnh cho lợi ích cổ đông không kiểm soát (1400 * (1 – 6,67%));

(2): Áp dụng theo đoạn A7 c) của VAS 11, là giá trị ghi sổ của Công ty B (đã điều chỉnh cho lợi ích cổ đông không kiểm soát) cộng với giá phí hợp nhất kinh doanh (600 * (1 – 6,67%) + 1.600)

(*): Áp dụng theo đoạn A7 c) của VAS 11. Cơ cấu vốn theo cơ cấu vốn chủ của Công ty A.

5. Lãi trên cổ phiếu

Việc xác định lãi trên cổ phiếu được thực hiện theo quy định của đoạn A12 – A15 VAS 11.

Giả sử lợi nhuận của Công ty B trong năm 20X5 là CU600 và lợi nhuận hợp nhất của hai công ty trong năm 20X6 là CU800. Việc xác định lãi trên cổ phiếu được thực hiện như sau:

Xác định số lượng cổ phiếu trung bình lưu hành trong năm: 140 x 9/12 + 240 * 3/12 = 165 cổ phiếu

Lãi cơ bản trên cổ phiếu: 800/165 = CU4,85

Lãi cơ bản trên cổ phiếu năm 2015 (xác định lại): 600/140 = CU4,29

Một số khóa học nổi bật

Hợp nhất báo cáo tài chính cơ bản

![[Case study] Xác định bên mua trong giao dịch hợp nhất kinh doanh](https://aiec.vn/wp-content/uploads/2021/02/IFRS-3-Case-study-01-e1632642421557-150x77.png)