Mô tả giao dịch:

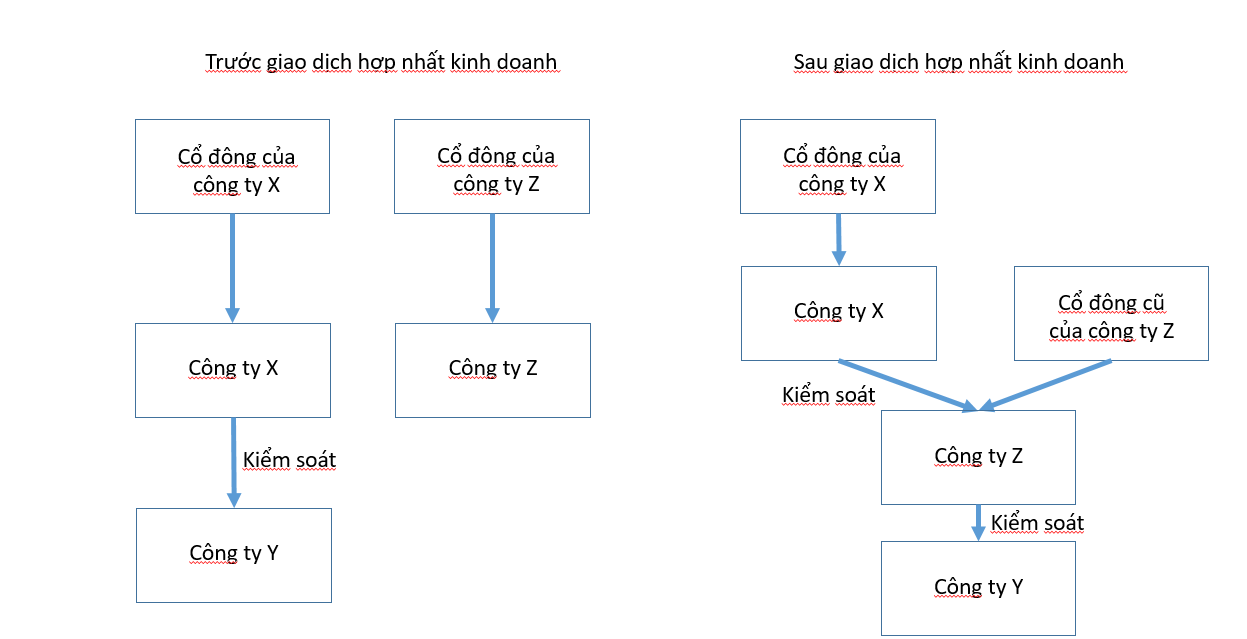

- Công ty X nắm 100% cổ phần của công ty Y và kiểm soát công ty Y. Công ty X hoán đổi với công ty Z toàn bộ cổ phần hiện hành của Y để đổi lấy một số lượng cổ phần do Z phát hành bổ sung.

- Sau giao dịch trên, X đạt được quyền kiểm soát đối với công ty Z, đồng thời Z đạt được quyền kiểm soát đối với công ty Y.

- X, Y và Z đều thỏa mãn là hoạt động kinh doanh (business) theo quy định của chuẩn mực.

- Chi tiết về giao dịch như sơ đồ bên dưới.

Câu hỏi:

- Xác định bên mua trong giao dịch hợp nhất kinh doanh này.

- Việc xác định bên mua có ảnh hưởng như thế nào trong việc lập báo cáo tài chính hợp nhất của công ty X (bao gồm X, Y và Z) và báo cáo tài chính hợp nhất của công ty Z (bao gồm Z và Y)?

Tham gia thảo luận chủ đề này tại Cộng đồng IFRS Việt Nam.

Admin sẽ cập nhật đáp án khi có đủ số lượng người tham gia thảo luận.

Đáp án cập nhật ngày 11/03/2021:

1. Xác định bên mua trong giao dịch hợp nhất kinh doanh

Sau giao dịch hoán đổi cổ phiếu, công ty X đạt được quyền kiểm soát đối với công ty Z. Do vậy, Công ty X là bên mua trong giao dịch hợp nhất kinh doanh này.

2. Ảnh hưởng của việc xác định bên mua trong giao dịch hợp nhất kinh doanh trong việc lập báo cáo tài chính hợp nhất của công ty X

Tại thời điểm hợp nhất kinh doanh, giá trị tài sản và nợ phải trả của công ty X và công ty Y được xác định theo giá trị ghi sổ, giá trị tài sản và nợ phải trả của Công ty Z được xác định theo giá trị hợp lý.

Báo cáo kết quả hoạt động kinh doanh hợp nhất bao gồm báo cáo kinh doanh của công ty X và công ty Y trong cả năm tài chính, nhưng chỉ bao gồm kết quả hoạt động kinh doanh của công ty Z kể từ thời điểm hợp nhất kinh doanh.

3. Ảnh hưởng của việc xác định bên mua trong giao dịch hợp nhất kinh doanh trong việc lập báo cáo tài chính hợp nhất của công ty Z

Mặc dù công ty Z có quyền kiểm soát đối với công ty Y, khi lập báo cáo tài chính hợp nhất, công ty Z được xác định là bên bị mua và do vậy, tài sản và nợ phải trả của công ty Z được ghi nhận theo giá trị hợp lý tại thời điểm hợp nhất kinh doanh. Công ty Y được xác định là bên mua và do vậy, tài sản và nợ phải trả được trình bày theo giá trị ghi sổ.

Báo cáo kết quả hoạt động kinh doanh hợp nhất bao gồm báo cáo kinh doanh của công ty Y trong cả năm tài chính, nhưng chỉ bao gồm kết quả hoạt động kinh doanh của công ty Z kể từ thời điểm hợp nhất kinh doanh.

Một số khóa học nổi bật

Hợp nhất báo cáo tài chính cơ bản