Một trong số những đặc điểm của người làm kế toán tại Việt Nam, đó là xử lý bất kỳ một vấn đề kế toán nào cũng đều phải căn cứ vào thông tư (hay chế độ kế toán). Hạch toán nợ tài khoản này, và có tài khoản kia. Điều này dẫn tới một vấn đề, đó là những giao dịch mà thông tư không hướng dẫn hạch toán kế toán, thì đa phần người làm kế toán sẽ không biết phải xử lý như thế nào.

Lần cuối cùng mà tớ đọc một thông tư về kế toán cũng đã cách đây nhiều năm, và ở thời điểm hiện tại, tớ đã quên phần nhiều những gì đã đọc trước đó. Hàng trăm trang thông tư, với khoảng 80% nội dung là các bút toán định khoản nợ có là một thứ gì đó thực sự rất đáng sợ.

Và đôi khi, chúng ta đã quá lệ thuộc vào thông tư trong việc xử lý các vấn đề mà đã vô tình bỏ qua việc tìm hiểu về bản chất gốc rễ của vấn đề kế toán. Tại sao thông tư lại làm như vậy? Liệu đó đã phải là cách xử lý kế toán tối ưu nhất. Và liệu các phương pháp hạch toán kế toán khác với quy định của thông tư đều là không đúng?

Tớ mong rằng, khi kết thúc bài viết này, mỗi người sẽ có những câu trả lời cho riêng mình.

A. Tình huống thảo luận

Công ty A có một tài sản là máy móc thiết bị sản xuất X với nguyên giá 15 tỷ đồng.

Tại ngày 01/01/20X0, Công ty A ký một hợp đồng bán và tái thuê tài sản X với đơn vị cho thuê tài chính là Công ty B với một số điều khoản như sau:

- Giá bán: 15 tỷ đồng;

- Thời hạn thuê tài sản: 10 năm;

- Lãi suất: 8%/năm;

- Tiền thuê phải trả hàng năm: 2.235.442.330 đồng, thanh toán định kỳ vào ngày 31/12 hàng năm.

Biết tình trạng tài sản X tại thời điểm ngày 01/01/20X0 như sau:

- Giá trị còn lại: 10 tỷ đồng;

- Thời gian sử dụng kinh tế còn lại: 10 năm.

Hỏi việc ghi nhận kế toán đối với giao dịch này như thế nào? (Bỏ qua các ảnh hưởng của thuế GTGT đối với giao dịch)

B. Thảo luận tình huống

Đoạn 33, chuẩn mực kế toán Việt Nam số 06 về thuê tài sản hướng dẫn như sau:

“Nếu thuê lại tài sản là thuê tài chính có nghĩa bên cho thuê cung cấp tài chính cho bên thuê, được đảm bảo bằng tài sản.”

Điều này có nghĩa rằng, đây chỉ là giao dịch đi vay đơn thuần, và bên đi vay thế chấp cho bên cho vay bằng quyền sở hữu tài sản. Đây không phải là một giao dịch bán hàng, cũng không phải là một giao dịch thanh lý tài sản. Vì vậy, sẽ không phát sinh doanh thu, chi phí, cũng như lãi lỗ từ giao dịch này.

Dựa trên bản chất kế toán này, việc ghi nhận kế toán được thực hiện như thế nào?

B1. Cách xử lý kế toán dựa theo bản chất của giao dịch

Vì bản chất giao dịch là đi vay đảm bảo bằng tài sản, việc ghi nhận kế toán chỉ cần phản ánh đúng bản chất của giao dịch là đi vay.

Các bút toán hạch toán kế toán được thực hiện như sau:

- Khi Công ty A nhận tiền từ Công ty B:

Nợ TK 112/Có TK 3412: 15 tỷ đồng

//Để phản ánh số tiền mà Công ty A vay của Công ty B - Điều chỉnh tài sản X từ TSCĐ hữu hình sang TSCĐ thuê tài chính:

Nợ TK 212/Có TK 211: 15 tỷ đồng

Nợ TK 2141/Có TK 2142: 5 tỷ đồng

//Để phản ánh việc Công ty A tạm thời mất đi quyền sở hữu tài sản X, nhưng vẫn giữ quyền kiểm soát đối với tài sản này.

Định kỳ, chi phí khấu hao đối với tài sản X là 1 tỷ đồng/năm (= 10 tỷ đồng / 10 năm).

Chi phí lãi vay và bảng thanh toán nợ gốc và lãi vay đối với nợ thuê tài chính được thể hiện theo như bảng tính dưới đây:

B2. Cách xử lý kế toán theo quy định của thông tư

Nội dung dưới đây được trích dẫn từ thông tư 200/2014/TT-BTC:

Áp dụng các quy định trên, ta sẽ có các bút toán ghi nhận kế toán như sau:

- Ghi nhận số tiền thu được từ việc bán tài sản:

Nợ TK 112: 15 tỷ

Có TK 711: 10 tỷ

Có TK 3387: 5 tỷ - Ghi giảm tài sản cố định:

Nợ TK 811: 10 tỷ

Nợ TK 2141: 5 tỷ

Có TK 211: 15 tỷ - Ghi tăng tài sản thuê tài chính:

Nợ TK 212: 15 tỷ

Có TK 3412: 15 tỷ

Xét trên góc độ bảng cân đối kế toán:

- Giá trị nợ thuê tài chính trong cả hai trường hợp là như nhau, đều là 15 tỷ;

- Đối với cách xử lý B1, giá trị của tài sản thuê tài chính là 10 tỷ. Đối với cách xử lý B2, giá trị của tài sản thuê tài chính là 15 tỷ, đồng thời Công ty có một khoản nợ phải trả (doanh thu chưa thực hiện) là 5 tỷ.

Do giá trị của tài sản thuê tài chính là 15 tỷ đồng, dẫn tới chi phí khấu hao của tài sản là 1,5 tỷ đồng/năm (=15 tỷ / 10 năm).

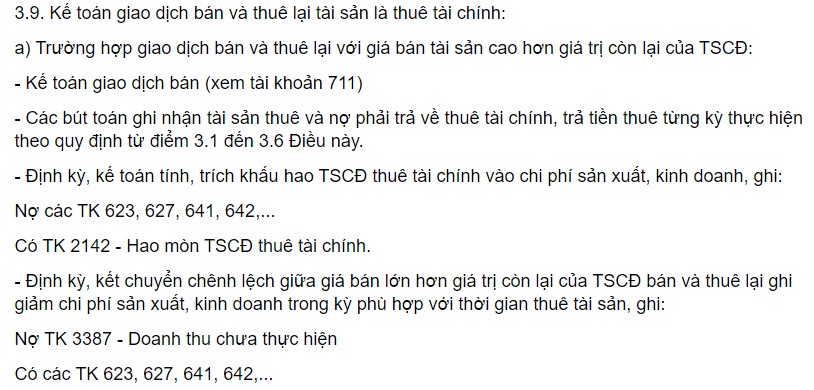

Theo quy định của Thông tư 200, kế toán cần điều chỉnh chi phí khấu hao tài sản cho phần giá bán lớn hơn giá trị còn lại của tài sản hiện đang treo trên đầu mục 3387. Bút toán hạch toán kế toán:

Nợ TK 3387/Có TK 6xx: 500 triệu đồng (=5 tỷ đồng / 10 năm)

Xét trên góc độ báo cáo kết quả kinh doanh:

- Giá trị 711 và 811 đều là 10 tỷ đồng sẽ được bù trừ khi lên báo cáo kết quả kinh doanh, dẫn tới không phát sinh lãi hoặc lỗ thanh lý tài sản;

- Chi phí khấu hao 1,5 tỷ đồng/năm được điều chỉnh giảm 500 triệu đồng/năm đối với giá trị 3387, điều này dẫn tới chi phí khấu hao tài sản thực tế sau điều chỉnh là 1 tỷ đồng/năm, tương tự như chi phí khấu hao đã xác định trong phương án hạch toán B1.

Đối với chi phí lãi vay và bảng thanh toán gốc và lãi vay tương tự như bảng tính đã xác định tại mục B1.

C. Một vài suy nghĩ của người viết

Qua tình huống thảo luận trên, có thể nhận thấy, cả hai cách xử lý kế toán đều dẫn tới cùng một kết quả trình bày trên báo cáo tài chính.

Tuy nhiên rõ ràng, cách B1 hoàn toàn không được quy định trong thông tư. Vậy sử dụng cách ghi nhận này là sai à?

Trong vai trò là kế toán, cách ghi nhận nào dễ hiểu hơn đối với bạn, giúp bạn biết được chính xác mình đang làm gì? Trong hai cách ghi nhận trên, cách nào đơn giản hơn, và cách nào giúp bạn tiết kiệm được thời gian nhiều hơn?

Như đã nói đó, tớ nghĩ mỗi người sẽ có những câu trả lời của riêng mình.

Chỉ là đôi khi kế toán thực sự rất đơn giản, nhưng chúng ta lại tự phức tạp hóa vấn đề lên.

Rõ ràng là đi vay, thì ghi nhận là đi vay. Bản thân việc đi vay không làm thay đổi giá trị của tài sản. Vậy hà cớ gì lại phải quan tâm xem là “bán” với giá nào, có cao hơn hay thấp hơn giá trị còn lại của tài sản hay không? Rồi tại sao lại phải điều chỉnh tăng giá trị của tài sản, rồi lại phải điều chỉnh giảm chi phí khấu hao để về bằng với chi phí khấu hao của tài sản cũ?

Chúng ta có thể đặt ra hàng tá những câu hỏi về quy định này của thông tư. Có lẽ, cái ngày mà chúng ta có thể ghi nhận một nghiệp vụ kinh tế, theo đúng bản chất giao dịch của chúng, vẫn còn xa vời lắm.

Một số khóa học nổi bật

Hợp nhất báo cáo tài chính cơ bản