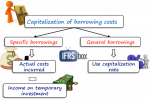

IFRS agenda decision – Borrowing costs on land (IAS 23 Borrowing Costs)—September 2018

IFRIC thảo luận về việc vốn hóa chi phí lãi vay đối với đất và tài sản xây dựng trên đất, trên cơ sở các quy định của chuẩn mực IAS 23.

Theo quan điểm của IFRIC, khi xét tới mục đích sử dụng của đất, cần xét tới mục đích sử dụng tổng thể của dự án.

Các nội dung sau đây được trích dẫn từ paper:

“a) an entity considers the intended use of the land. Land and buildings are used for owner-occupation, rent or capital appreciation, or for sale. The intended use of the land is not simply for the construction of a building on the land, but rather to use it for one of these three purposes.

b) applying paragraph 24 of IAS 23, an entity considers whether the land is capable of being used for its intended purpose while construction continues on the building. In this situation, the land would not be ready for its intended use or sale until substantially all the activities necessary to prepare both the land and building for that intended use or sale are complete.”

Các anh chị có thể đọc đầy đủ nội dung tài liệu tại đây:

https://cdn.ifrs.org/-/media/project/borrowing-costs-on-land/ad-borrowing-costs-on-land-sept-18.pdf

Một số khóa học nổi bật

Hợp nhất báo cáo tài chính cơ bản

![[Q&A #1] Ghi nhận chi phí lãi vay](https://aiec.vn/wp-content/uploads/2020/08/Hoi-dap-ke-toan-ky-1-150x66.jpg)