Hướng dẫn xác định giá trị dự phòng bảo hành sản phẩm

A. MỘT SỐ NGUYÊN TẮC CHUNG Việc xác định chi phí dự phòng bảo hành sản phẩm dựa trên các xét đoán và ước tính của doanh nghiệp, kết hợp cùng với các dữ liệu thống kê trong quá khứ; Giá trị trích lập dự phòng bảo hành căn cứ vào giá trị chi phí … Đọc tiếp

Câu chuyện tiêm Vacxin dưới góc nhìn của Tài chính hành vi

Omission Bias và Regret Theory là hai khái niệm thuộc về tài chính hành vi. Omission Bias đề cập tới xu hướng của chúng ta trong việc đánh giá rằng các hành vi gây hại một cách chủ động thì tồi tệ hơn so với việc không hành động dẫn tới kết quả có hại, … Đọc tiếp

Có nên học khóa học chuyển đổi từ VAS sang IFRS?

Với nhu cầu cấp thiết phải chuyển đổi báo cáo tài chính theo IFRS, một số kế toán lựa chọn đến với các khóa học ngắn hạn, hay cụ thể hơn là các khóa học hướng dẫn chuyển đổi báo cáo tài chính từ VAS sang IFRS như là một cứu cánh. Tuy nhiên, hiệu … Đọc tiếp

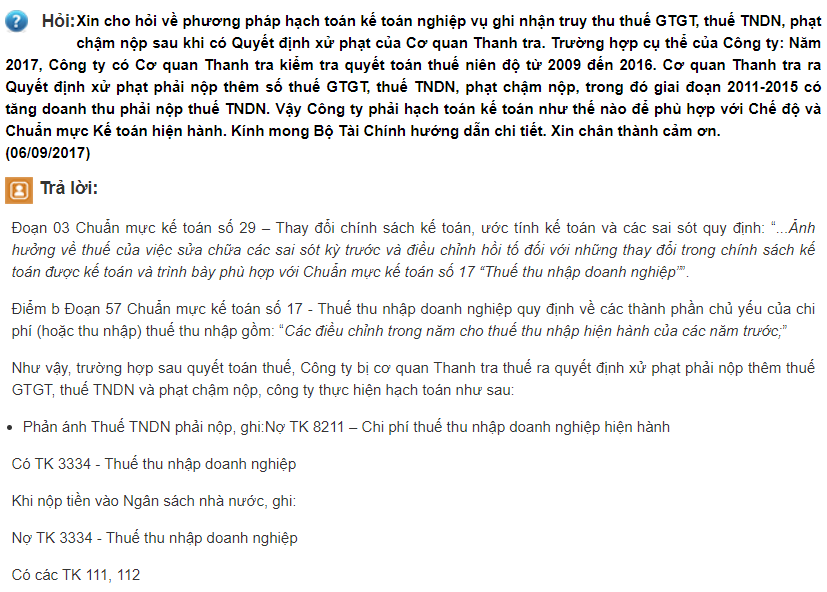

Truy thu thuế TNDN ghi nhận kế toán như thế nào?

Đây là trả lời của Vụ chế độ Kế toán và Kiểm toán – Bộ Tài Chính hướng dẫn về việc ghi nhận kế toán trong trường hợp doanh nghiệp phát sinh các khoản truy thu thuế TNDN. Điều hay ho trong câu trả lời này nằm ở việc Vụ chế độ Kế toán và … Đọc tiếp

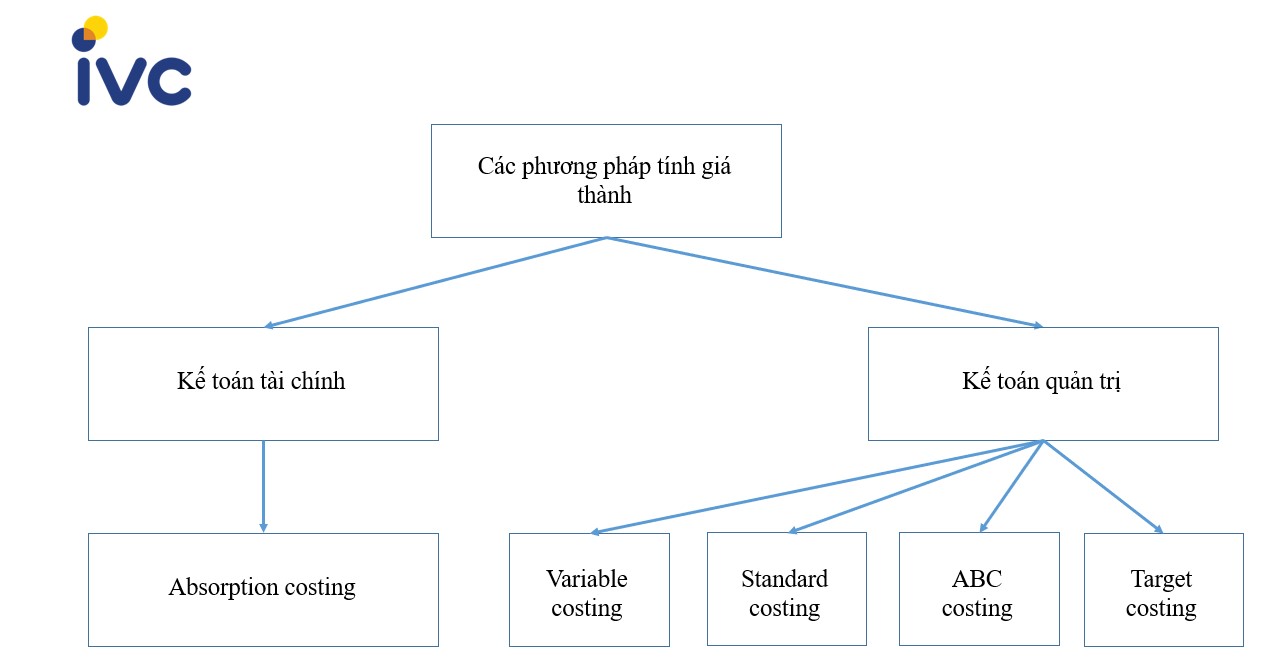

Absorption costing vs Variable costing

Một bài báo đã cũ, nhưng nay Long sử dụng làm tư liệu để viết bài. Theo như đại diện của Vinfast thì Vinfast đang phải chịu lỗ trên mỗi sản phẩm bán ra: “Với tổng cộng 412,1 triệu tiền thuế, giá xe thực tế chính là giá “3 không” ở thời điểm hiện tại … Đọc tiếp

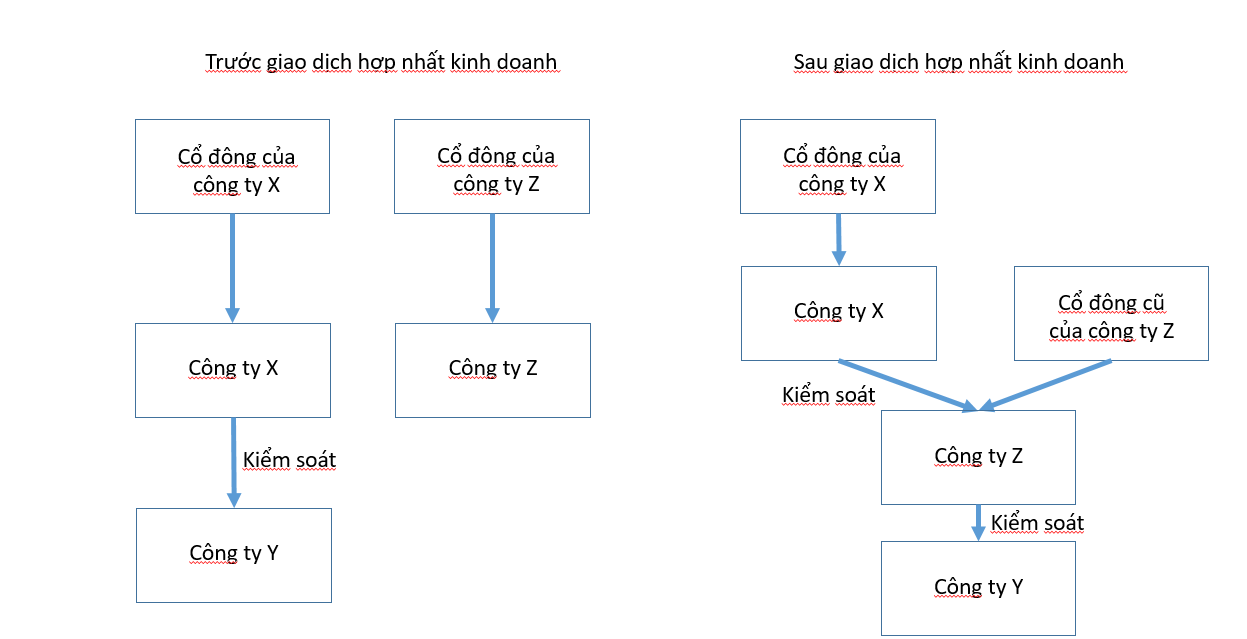

[Case study] Xác định bên mua trong giao dịch hợp nhất kinh doanh

Mô tả giao dịch: Công ty X nắm 100% cổ phần của công ty Y và kiểm soát công ty Y. Công ty X hoán đổi với công ty Z toàn bộ cổ phần hiện hành của Y để đổi lấy một số lượng cổ phần do Z phát hành bổ sung. Sau giao dịch … Đọc tiếp

Chia sẻ kinh nghiệm học IFRS (Phần 2)

Bài viết này là phần 2 trong series hai bài viết chia sẻ về kinh nghiệm học IFRS. Quý vị độc giả có thể đọc phần 1 tại đây. Trong nội dung bài viết này, chúng tôi xin phép chia sẻ tới quý vị độc giả một số kinh nghiệm trong quá trình học IFRS. … Đọc tiếp