A. MỘT SỐ NGUYÊN TẮC CHUNG

- Việc xác định chi phí dự phòng bảo hành sản phẩm dựa trên các xét đoán và ước tính của doanh nghiệp, kết hợp cùng với các dữ liệu thống kê trong quá khứ;

- Giá trị trích lập dự phòng bảo hành căn cứ vào giá trị chi phí bảo hành mà doanh nghiệp dự kiến phải chi ra trong thực tế mà không phụ thuộc vào giá trị doanh thu phát sinh từ việc bán sản phẩm;

- Phương pháp trích lập dự phòng bảo hành dựa trên giá trị doanh thu là một phương pháp được áp dụng phổ biến trong thực tế, tuy nhiên đây không phải là phương pháp duy nhất trong việc xác định giá trị dự phòng bảo hành sản phẩm. Trong một số tình huống, tồn tại các phương pháp khác phù hợp và chính xác hơn trong việc xác định giá trị dự phòng bảo hành sản phẩm so với phương pháp dựa trên tỷ lệ doanh thu;

- Để việc ước tính chi phí dự phòng bảo hành sản phẩm được xác định một cách chính xác nhất, doanh nghiệp cần theo dõi được chi tiết tình trạng bảo hành của từng loại sản phẩm, nhóm sản phẩm phù hợp với nhu cầu quản trị của doanh nghiệp.

B. MỘT SỐ VẤN ĐỀ CẦN LƯU Ý

1. Các sản phẩm mới kinh doanh

Dữ liệu thống kê trong quá khứ là một cơ sở để doanh nghiệp xác định giá trị dự phòng bảo hành cho sản phẩm. Tuy nhiên, đối với các sản phẩm mới kinh doanh, doanh nghiệp chưa có dữ liệu quá khứ liên quan tới sản phẩm này.

Lúc này, doanh nghiệp cần ước tính giá trị dự phòng bảo hành cho sản phẩm dựa trên các thông tin mà doanh nghiệp hiện có. Một số thông tin có thể kể đến bao gồm:

- Xác định quy trình sản xuất sản phẩm là đơn giản hay phức tạp: Các sản phẩm yêu cầu quy trình sản xuất phức tạp sẽ có khả năng xảy ra sai sót cao hơn so với các sản phẩm với quy trình sản xuất giản đơn;

- Quy trình kiểm soát chất lượng sản phẩm: Các sản phẩm với quy trình kiểm soát chất lượng chặt chẽ sẽ có tỷ lệ bị lỗi, hỏng hóc ít hơn so với các sản phẩm với quy trình kiểm soát kém chặt chẽ hơn;

- Doanh nghiệp đã có kinh nghiệm với các sản phẩm với tiêu chuẩn kỹ thuật tương tự hay không?

Trường hợp này, doanh nghiệp vẫn phải ước tính bằng tất cả khả năng của mình, dựa trên các thông tin hiện có để xác định giá trị dự phòng bảo hành cần trích lập. Doanh nghiệp không được phép bỏ qua việc trích lập dự phòng bảo hành sản phẩm (nếu như các chi phí này là trọng yếu) trên cơ sở là doanh nghiệp không thể ước tính được một cách đáng tin cậy các chi phí này.

Khi sản xuất sản phẩm, sẽ có một tỷ lệ sản phẩm bị lỗi và do vậy, doanh nghiệp sẽ phải bỏ ra một khoản chi phí để khắc phục các sản phẩm lỗi này. Do vậy, việc trích lập dự phòng bảo hành cần được thực hiện để phản ánh nghĩa vụ trên.

2. Chất lượng nguyên vật liệu

Chất lượng nguyên vật liệu sử dụng trong việc sản xuất sản phẩm cũng là một yếu tố ảnh hưởng tới chi phí bảo hành sản phẩm. Trong trường hợp doanh nghiệp thay đổi nhà cung cấp nguyên vật liệu, sử dụng các loại vật liệu mới thay thế cho các vật liệu đang sử dụng, … thì các chi phí phát sinh cho việc bảo hành sản phẩm cũng sẽ có khả năng thay đổi.

3. Chất lượng nhân công

Chi phí bảo hành sản phẩm cũng phụ thuộc vào chất lượng nhân công. Khi doanh nghiệp thay thế các lao động lành nghề bằng các lao động mới thì có khả năng sẽ ảnh hưởng tới chất lượng sản phẩm sản xuất và do vậy, tỷ lệ sản phẩm lỗi tăng lên kéo theo chi phí bảo hành sản phẩm tăng theo.

4. Thời hạn bảo hành

Thời hạn bảo hành cũng là một yếu tố ảnh hưởng tới giá trị dự phòng bảo hành của doanh nghiệp. Cùng là một sản phẩm A, nhưng nếu thời hạn bảo hành là 24 tháng thì chi phí bảo hành dự kiến phải chi ra sẽ ít hơn so với khi thời hạn bảo hành là 36 tháng.

Khi thời hạn bảo hành dài hơn, tỷ lệ sản phẩm xảy ra lỗi trong trong thời hạn bảo hành cũng lớn hơn và do vậy, giá trị chi phí ước tính cho việc bảo hành sản phẩm sẽ nhiều hơn.

Do vậy, khi trích lập dự phòng bảo hành sản phẩm thì giá trị dự phòng sẽ khác nhau với cùng một sản phẩm có thời hạn bảo hành khác nhau.

Đối với các sản phẩm mới kinh doanh, doanh nghiệp chỉ có dữ liệu đầy đủ về chi phí bảo hành sản phẩm sau khi hết thời hạn bảo hành sản phẩm. Ví dụ sản phẩm A có thời hạn bảo hành trong 36 tháng thì chỉ sau 36 tháng kể từ thời điểm đưa sản phẩm ra thị trường, doanh nghiệp mới có trong tay đầy đủ dữ liệu thống kê liên quan tới chi phí bảo hành của sản phẩm A.

Ví dụ:

Sản phẩm A có tỷ lệ lỗi trong năm đầu tiên cần bảo hành là 5%. Tuy nhiên, tới năm thứ hai, tỷ lệ lỗi lên tới 7,5% số lượng sản phẩm bán ra và tỷ lệ lỗi phải bảo hành trong năm thứ ba là 10%.

Như vậy, nếu như chỉ vào dữ liệu có được trong năm đầu tiên thì việc xác định chi phí bảo hành của sản phẩm A sẽ không chính xác, khi mà chi phí thực tế mà doanh nghiệp phải bỏ ra cho việc bảo hành sản phẩm trong năm thứ hai và năm thứ ba lớn hơn rất nhiều so với năm đầu.

5. Sự thay đổi trong chi phí bảo hành

Các ước tính về dự phòng chi phí bảo hành cần được cập nhật thường xuyên để điều chỉnh giá trị ước tính về gần với giá trị chi phí thực tế phát sinh.

Đối với các sản phẩm mới kinh doanh, khi có dữ liệu trong thực tế cho thấy tỷ lệ sản phẩm bị lỗi lớn hơn hoặc nhỏ hơn so với giá trị ước tính ban đầu thì giá trị dự phòng bảo hành sản phẩm cần phải được điều chỉnh để phù hợp với thực tế.

Tương tự, các dữ liệu về chi phí bảo hành trong quá khứ cũng cần được điều chỉnh để phù hợp với tình hình hiện tại. Ví dụ doanh nghiệp cải tiến quy trình sản xuất, nâng cao chất lượng lao động, áp dụng quy trình kiểm soát chất lượng sản phẩm chặt chẽ hơn, … là các trường hợp cho thấy giá trị chi phí bảo hành sản phẩm dự kiến sẽ giảm so với dữ liệu thống kê trong quá khứ.

6. Trích lập chi phí bảo hành dựa trên tỷ lệ doanh thu

Như đã đề cập tại mục A, việc trích lập chi phí bảo hành dựa trên tỷ lệ doanh thu có thể là một phương pháp trích lập dự phòng phổ biến, nhưng không đồng nghĩa với việc nó là phương pháp trích lập dự phòng bảo hành phù hợp nhất.

Ví dụ doanh nghiệp kinh doanh sản phẩm A. Thị trường kinh doanh sản phẩm A được doanh nghiệp chia thành 2 nhóm khách hàng với giá bán khác nhau, với một nhóm khách hàng được hỗ trợ giá để mua với giá rẻ hơn so với nhóm khách hàng còn lại.

Việc giá bán bán sản phẩm của một nhóm khách hàng thấp hơn giá bán của nhóm khách hàng còn lại không đồng nghĩa với việc chi phí bảo hành cho một nhóm khách hàng sẽ nhỏ hơn chi phí bảo hành của nhóm khách hàng còn lại, trong trường hợp các điều kiện về bảo hành của cả hai nhóm khách hàng là như nhau.

Tuy nhiên, nếu doanh nghiệp trích lập chi phí bảo hành dựa trên tỷ lệ doanh thu thì giá trị dự phòng bảo hành trích lập đối với nhóm khách hàng được bán với giá thấp hơn sẽ nhỏ hơn giá trị dự phòng bảo hành cho nhóm khách hàng còn lại. Điều này chưa phản ánh đúng với tình trạng thực tế ở đây là sản phẩm bán ra cho cả hai nhóm khách hàng trên là như nhau.

C. QUY TRÌNH ƯỚC TÍNH CHI PHÍ BẢO HÀNH SẢN PHẨM

Việc ước tính chi phí dự phòng bảo hành sản phẩm có thể được thực hiện theo một số bước dưới đây:

- Ước tính tỷ lệ sản phẩm hỏng và mức độ hỏng của từng sản phẩm cho từng năm bảo hành;

- Ước tính các chi phí cần thiết chi ra cho việc sửa chữa sản phẩm;

- Tính toán giá trị dự phòng bảo hành sản phẩm cần trích lập dựa vào các thông tin trên. Giá trị này được chiết khấu về giá trị hiện tại để phản ánh giá trị thời gian của tiền nếu như ảnh hưởng của nó tới báo cáo tài chính là trọng yếu.

Các bước trên có thể được minh họa thông qua ví dụ dưới đây:

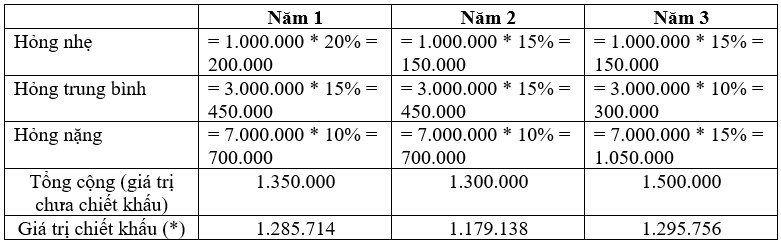

Công ty A kinh doanh mặt hàng điện thoại X. Tháng 6 năm N, công ty A bán ra thị trường 1.000 điện thoại X với thông tin như sau:

- Giá bán: 25 triệu đồng/điện thoại

- Thời hạn bảo hành: 3 năm

Việc xác định chi phí dự phòng bảo hành của điện thoại X được thực hiện như sau:

– Ước tính tỷ lệ sản phẩm hỏng và mức độ hỏng

– Ước tính chi phí cần thiết cho việc sửa chữa sản phẩm

– Tính toán giá trị dự phòng bảo hành cần trích lập

(*): giả định các chi phí cho việc bảo hành được chi ra tại thời điểm cuối mỗi năm và lãi suất chiết khấu dòng tiền là 5%/năm.

Như vậy, với mỗi chiếc điện thoại bán ra, công ty A cần trích lập dự phòng bảo hành với số tiền là 3.760.608 đồng (= 1.285.714 + 1.179.138 + 1.295.756).

Giá trị trích lập dự phòng bảo hành trong tháng 6 năm N từ việc bán điện thoại X là 3.760.608.000 đồng, giá trị doanh thu ghi nhận từ việc bán sản phẩm là 25.000.000.000 đồng.

Một số khóa học nổi bật

Hợp nhất báo cáo tài chính cơ bản

![[IAS 37] Onerous Contracts - Cost of Fulfilling a Contract](https://aiec.vn/wp-content/uploads/2020/06/Amendments-to-IAS-37-Cost-of-Fulfilling-a-Contract-150x82.jpg)