Vốn hóa chi phí đi vay có lẽ không phải là một vấn đề kế toán phức tạp. Tuy nhiên, do sự hạn chế trong các tài liệu tiếng Việt viết về chủ đề này, cũng như việc các tài liệu chưa tập trung vào các nguyên tắc trọng tâm nhất trong việc vốn hóa chi phí đi vay, vì vậy trong thực tế vẫn còn tồn tại nhiều cách hiểu, cách diễn giải khác nhau liên quan tới chủ đề này.

Bài viết này thảo luận về một số vấn đề nhỏ liên quan tới việc vốn hóa chi phí đi vay, bao gồm:

– Các khoản vay chung trong việc vốn hóa chi phí đi vay

– Chi phí cho việc đầu tư xây dựng hoặc sản xuất một tài sản dở dang

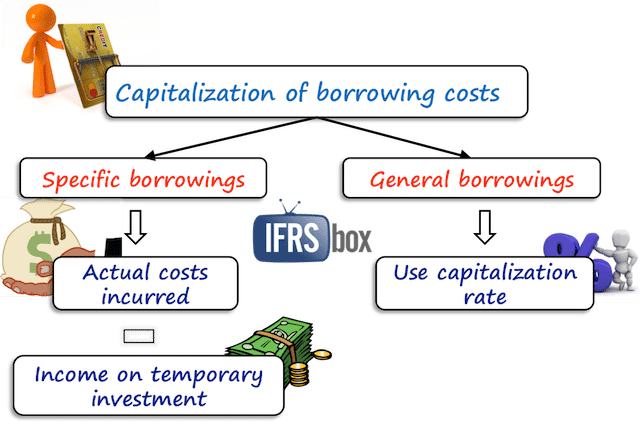

1. Chi phí đi vay được vốn hóa

Chuẩn mực số 16 về chi phí đi vay phân loại các khoản vốn vay bao gồm:

– Các khoản vốn vay riêng biệt chỉ sử dụng cho mục đích đầu tư xây dựng hoặc sản xuất một tài sản dở dang; và

– Các khoản vốn vay chung.

Việc xác định một khoản vốn vay là riêng biệt hay khoản vốn vay chung sẽ ảnh hưởng tới mô hình xác định chi phí đi vay được vốn hóa vào giá trị tài sản dở dang, và do vậy đây là một vấn đề quan trọng khi vận dụng chuẩn mực trong thực tế.

Đoạn 11 của chuẩn mực quy định:

“Trường hợp phát sinh các khoản vốn vay chung, trong đó có sử dụng cho mục đích đầu tư xây dựng hoặc sản xuất một tài sản dở dang thì số chi phí đi vay có đủ điều kiện vốn hoá trong mỗi kỳ kế toán được xác định theo tỷ lệ vốn hoá đối với chi phí luỹ kế bình quân gia quyền phát sinh cho việc đầu tư xây dựng hoặc sản xuất tài sản đó.”

Tuy nhiên, chuẩn mực lại không có sự giải nghĩa rõ ràng về việc khi nào thì một khoản vốn vay chung có sử dụng cho mục đích đầu tư xây dựng hoặc sản xuất một tài sản dở dang, điều này dẫn tới nhiều cách hiểu khác nhau trong thực tế, một số trong số đó chưa đúng với tinh thần của chuẩn mực. Trong quá trình tư vấn cho khách hàng về việc vốn hóa chi phí đi vay, khách hàng đã từng nhiều lần hỏi tôi rằng tại sao họ vay tiền để mua nguyên vật liệu mà lãi vay lại vốn hóa vào giá trị công trình xây dựng. Để trả lời được câu hỏi này, chúng ta cần nắm được các nguyên tắc cơ bản nhất trong việc vốn hóa chi phí đi vay.

– Đối với khoản vay riêng: việc xác định một khoản vay riêng được căn cứ vào luồng tiền thực tế của khoản vay đó được sử dụng để tài trợ cho việc xây dựng tài sản như thế nào hơn là căn cứ vào các điều khoản của hợp đồng vay.

Giả sử doanh nghiệp được ngân hàng giải ngân 20 tỷ đồng về tài khoản tiền gửi, trong số đó 5 tỷ đồng được sử dụng để thanh toán trực tiếp cho nhà thầu xây dựng tài sản dở dang thì khoản vay 5 tỷ đồng cần được ứng xử như một khoản vay riêng.

– Đối với khoản vay chung: Việc xác định một khoản vay chung dựa trên nguyên tắc chi phí sử dụng vốn có thể tránh được. Các chi phí đủ điều kiện vốn hóa vào giá trị tài sản là các chi phí đi vay sẽ không phát sinh nếu doanh nghiệp không phát sinh việc xây dựng tài sản dở dang. Theo đó, tất cả các khoản vay không phải là khoản vay riêng, hay nói cách khác, không được sử dụng để tài trợ cho việc xây dựng tài sản dở dang đều được ứng xử như các khoản vay chung. Việc xác định một khoản vay chung không phụ thuộc vào luồng tiền thực tế chi ra (mục đích sử dụng khoản vay), miễn là khoản vay này không phải là khoản vay riêng.

Để hiểu rõ hơn về nguyên tắc này, có thể xem xét ví dụ dưới đây:

Ví dụ 1:

Tại ngày 31/12/20X8, doanh nghiệp A có một số thông tin như sau:

– Chi phí luỹ kế bình quân gia quyền phát sinh cho việc đầu tư xây dựng tài sản dở dang X: 50 tỷ đồng

– Khoản vay riêng tài trợ cho việc đầu tư xây dựng tài sản X: 20 tỷ đồng (01)

– Khoản vay riêng tài trợ cho việc đầu tư xây dựng tài sản Y: 10 tỷ đồng (02). Biết: tài sản Y là tài sản thỏa mãn định nghĩa tài sản dở dang theo quy định của VAS 16 và tài sản này đã đạt trạng thái sẵn sàng sử dụng tại ngày 30/09/20X8

– Khoản vay mua nguyên vật liệu Z: 10 tỷ đồng. (03) Tiền vay được giải ngân trực tiếp từ ngân hàng cho vay tới tài khoản của nhà cung cấp

– Khoản vay mua ô tô: 5 tỷ đồng. (04) Tiền vay được giải ngân trực tiếp từ ngân hàng cho vay tới tài khoản của nhà cung cấp

– Khoản vay đầu tư góp vốn vào Công ty con B với giá trị 10 tỷ đồng (05)

Áp dụng các nguyên tắc được đề cập ở trên, việc xác định các khoản vay chung được xác định như sau:

– Xác định các khoản vay được sử dụng để tài trợ cho các tài sản dở dang:

+ Khoản vay số (01) và (02) lần lượt được sử dụng để tài trợ cho việc xây dựng các tài sản X và Y và các tài sản này thỏa mãn định nghĩa là một tài sản dở dang. Vì vậy, đây là các khoản vay riêng. Tuy nhiên, tài sản Y đạt trạng thái sẵn sàng sử dụng tại ngày 30/09/20X8, điều này đồng nghĩa với việc kể từ ngày này, khoản vay số (02) không còn thỏa mãn định nghĩa của một khoản vay riêng.

+ Các khoản vay số (03), (04) và (05) không phải là các khoản vay riêng do các tài sản được tài trợ bởi các khoản vay này không thỏa mãn định nghĩa tài sản dở dang.

– Xác định chi phí sử dụng vốn có thể tránh được

Tổng giá trị khoản vay phát sinh từ các hợp đồng vay số (02), (03), (04), (05) là 35 tỷ đồng. Mặc dù có thể dễ dàng nhận thấy luồng tiền của các khoản vay này được sử dụng để tài trợ vốn lưu động (mua nguyên vật liệu), hoặc hoạt động đầu tư (mua sắm TSCĐ, đầu tư vào công ty con), không liên quan trực tiếp tới việc đầu tư xây dựng tài sản X. Tuy nhiên, chi phí bình quân mà doanh nghiệp bỏ ra để xây dựng tài sản X, sau khi đã loại trừ khoản chi phí được tài trợ từ khoản vay riêng số (01), là 30 tỷ đồng và nếu doanh nghiệp không thực hiện đầu tư xây dựng tài sản X, số tiền này có thể được doanh nghiệp sử dụng cho các mục đích tài trợ vốn lưu động cũng như các hoạt động đầu tư ở trên. Khi đó, doanh nghiệp có thể sẽ chỉ cần phải đi vay khoảng 5 tỷ đồng để đảm bảo luồng tiền tài trợ cho các loại hoạt động. Khoản vay vốn với giá trị 30 tỷ đồng là khoản vay vốn mà doanh nghiệp có thể tránh được nếu không phát sinh việc xây dựng tài sản X và do vậy, chi phí đi vay từ các khoản vay này phát sinh gián tiếp từ việc đầu tư tài sản X. Các chi phí này sẽ được vốn hóa vào giá trị tài sản X theo quy định của chuẩn mực áp dụng đối với các khoản vay chung.

– Kết luận:

+ Khoản vay riêng: Hợp đồng vay số 01

+ Khoản vay chung: Hợp đồng vay số 02 từ ngày 30/09/20X8 và các hợp đồng vay số 03, 04, 05.

Ví dụ 2:

Nhà máy thủy điện X bị hỏng hóc một phần do hiện tượng sạt núi. Tổng chi phí xây dựng dự kiến phát sinh để sửa chữa lại nhà máy là khoảng 50 tỷ đồng, thời gian hoàn thành dự kiến là 1,5 năm. Toàn bộ các chi phí sửa chữa lại nhà máy sẽ do đơn vị bảo hiểm bồi thường cho doanh nghiệp. Số tiền trên đã được đơn vị bảo hiểm chuyển về tài khoản tiền gửi của doanh nghiệp, tuy nhiên điều khoản bảo hiểm quy định doanh nghiệp không được sử dụng số tiền này cho mục đích nào khác ngoài việc thi công sửa chữa nhà máy.

Trong năm 20X8, nhà máy thủy điện X phát sinh chi phí sửa chữa với giá trị 30 tỷ đồng, đã thanh toán toàn bộ cho các nhà thầu từ nguồn tiền bảo hiểm. Tại thời điểm đầu năm, doanh nghiệp có một khoản vay với giá trị 25 tỷ đồng và không có biến động về số dư gốc vay trong năm. Biết rằng nhà máy X đã ghi nhận tổn thất tài sản phát sinh do ảnh hưởng của sự kiện thiên tai, các chi phí xây dựng lại các bộ phận hỏng hóc sẽ được vốn hóa như một TSCĐ hữu hình mới.

Có thể thấy trong trường hợp này, chi phí sửa chữa lại nhà máy được tài trợ toàn bộ từ nguồn tiền bảo hiểm. Nếu doanh nghiệp quyết định không sửa chữa lại nhà máy thì cũng sẽ không đủ điều kiện để được hưởng số tiền bảo hiểm trên, và do đó, doanh nghiệp sẽ không có đủ nguồn tiền để tất toán khoản vay 25 tỷ. Vì vậy, khoản vay 25 tỷ của doanh nghiệp không phụ thuộc vào việc doanh nghiệp có đầu tư xây dựng lại các bộ phận của nhà máy hay không và do vậy, các chi phí đi vay phát sinh từ khoản vay này là các chi phí đi vay không thể tránh được và không đủ điều kiện để vốn hóa vào giá trị tài sản xây dựng.

2. Chi phí cho việc đầu tư xây dựng hoặc sản xuất một tài sản dở dang

Cần lưu ý rằng chi phí luỹ kế bình quân gia quyền phát sinh cho việc đầu tư xây dựng hoặc sản xuất tài sản dở dang phải là các chi phí mà doanh nghiệp đã thanh toán bằng tiền, chuyển giao các tài sản khác hoặc chấp nhận các khoản nợ phải trả có lãi suất. Như vậy, các khoản nợ phải trả thương mại không có lãi suất sẽ không được tính vào chi phí xây dựng bình quân trong việc xác định chi phí đi vay được vốn hóa. Điều này là phù hợp với logic bởi vì chỉ khi doanh nghiệp đã thanh toán tiền hoặc chuyển giao các tài sản thì khi này doanh nghiệp mới phát sinh các chi phí sử dụng vốn liên quan tới tài sản dở dang. Đồng thời, việc nhận các khoản nợ phải trả có lãi suất cũng tương tự với việc doanh nghiệp đi vay (và chịu lãi) để thanh toán cho nhà cung cấp. Doanh nghiệp có thể sử dụng bình quân số dư nợ tài khoản 241 – Xây dựng cơ bản dở dang trong việc xác định chi phí đi vay vốn hóa trong điều kiện không có sự khác biệt đáng kể về mặt thời gian giữa thời điểm doanh nghiệp nhận nợ và thời điểm doanh nghiệp thanh toán công nợ. Tuy nhiên, nếu sự khác biệt là đáng kể, như đã nói ở trên, doanh nghiệp cần xác định chi phí đi vay vốn dựa trên dòng tiền thực tế thanh toán cho nhà cung cấp.

Ví dụ 3:

Doanh nghiệp A đầu tư xây dựng tài sản X. Tài sản X thỏa mãn định nghĩa tài sản dở dang theo quy định của chuẩn mực VAS 16. Trong năm 20X8, doanh nghiệp A có một số thông tin như sau:

– Tại ngày 01/01/20X8, doanh nghiệp A có số dư gốc vay như sau:

+ 30 tỷ đồng, lãi suất 10%/năm; tổng chi phí lãi vay phát sinh trong năm là 3 tỷ đồng

+ 20 tỷ triệu đồng, lãi suất 8%/năm; tổng chi phí lãi vay phát sinh trong năm là 1,6 tỷ đồng

Biết đây là các khoản vay chung và trong năm 20X8, doanh nghiệp A không có biến động về số dư gốc vay.

– Ngày 01/01/20X8, tạm ứng cho nhà cung cấp Y số tiền 20 tỷ đồng;

– Ngày 01/03/20X8, nhà cung cấp Y bắt đầu việc xây dựng tài sản X;

– Ngày 01/07/20X8, doanh nghiệp A mua 10 tỷ vật tư từ nhà cung cấp B để phục vụ xây dựng tài sản X. Thời hạn thanh toán cho khoản công nợ trên là ngày 01/07/20X9 với mức lãi suất 7%/năm; Tổng chi phí lãi vay phát sinh trong năm là 0,35 tỷ đồng

– Ngày 01/09/20X8, doanh nghiệp A và công ty Y nghiệm thu một phần khối lượng xây dựng hoàn thành, theo đó tổng giá trị nghiệm thu là 35 tỷ đồng. Doanh nghiệp A đã tạm ứng cho công ty Y 20 tỷ đồng tại ngày 01/01/20X8 và do vậy còn nợ công ty Y số tiền 15 tỷ đồng. Phần giá trị khối lượng hoàn thành tại ngày này chưa thể sử dụng một cách độc lập cho tới khi kết thúc việc xây dựng toàn bộ tài sản.

– Ngày 31/12/20X8, doanh nghiệp A thanh toán số công nợ 15 tỷ đồng cho Công ty Y. Việc xây dựng tài sản vẫn tiếp tục được tiến hành trong năm 2019.

Trong trường hợp trên, việc xác định chi phí đi vay được vốn hóa được thực hiện như sau:

– Xác định chi phí luỹ kế bình quân gia quyền phát sinh cho việc đầu tư xây dựng tài sản

Chi phí bình quân = 20*12/12 + 10*6/12 + 15*0/12 = 25 (tỷ đồng)

– Xác định tỷ lệ vốn hóa

Tỷ lệ vốn hóa = (3+1,6) / (30+20) = 9,2%

– Xác định chi phí đi vay được vốn hóa

Trong tổng số 25 tỷ chi phí xây dựng bình quân có:

+ 5 tỷ đồng được tính cho khoản vay riêng (7%), chi phí lãi vay được vốn hóa là 0,35 tỷ đồng;

+ 20 tỷ đồng được tính cho các khoản vay chung.

Chi phí lãi vay được vốn hóa của các khoản vay chung = 20 * 9,2% = 1,84 tỷ đồng

Tổng chi phí lãi vay được vốn hóa vào giá trị tài sản = 0,35 + 1,84 = 2,19 tỷ đồng

Như vậy trong tổng số 4,95 tỷ đồng chi phí lãi vay phát sinh trong năm 20X8, có 2,19 tỷ đồng chi phí lãi vay được vốn hóa vào giá trị tài sản X và 2,76 tỷ đồng chi phí lãi vay được ghi nhận vào kết quả kinh doanh trong năm.

Một số khóa học nổi bật

Hợp nhất báo cáo tài chính cơ bản

Hi bạn,

Đọc chủ đề này của bạn làm mình nghĩ đến 1 vấn đề đó là việc tính chi phí lãi vay đối với hàng tồn kho.

Năm ngoái mình có đi phỏng vấn 1 cty cũng có tiếng tăm người phỏng vấn là trưởng phòng và phó phòng kế toán. Và trong quá trình phỏng vấn 2 người đã nói với mình là phải phân bổ chi phí lãi vay vào hàng tồn kho nếu ko thì sẽ phản ánh được đúng giá thành để bán.

Mới đây trong 1 nhóm kế toán mà mình tham gia có bạn cũng đưa ra vấn đề này khi thuế xuống thanh tra và yêu cầu phân bổ cp lãi vay vào hàng tồn kho và lúc đưa ra kết luận thanh tra cuối cùng DN vẫn phải chấp yêu cầu này của cơ quan thuế.

Mình rất mong nhận được chia sẻ về vấn đề này của bạn.

Thanks a lot.

Hi bạn.

Nguyên tắc cơ bản nhất trong việc vốn hóa chi phí đi vay, đó là chỉ vốn hóa vào giá trị tài sản trong trường hợp tài sản thỏa mãn điều kiện là tài sản dở dang. Chuẩn mực kế toán số 16 – Chi phí đi vay định nghĩa tài sản dở dang là tài sản đang trong quá trình đầu tư xây dựng và tài sản đang trong quá trình sản xuất cần có một thời gian đủ dài để có thể đưa vào sử dụng theo mục đích định trước hoặc để bán.

Vậy, trong việc xác định có vốn hóa chi phí đi vay vào giá trị hàng tồn kho hay không, kế toán cần trả lời một số câu hỏi sau:

– Số hàng tồn kho này có được sản xuất trong một thời gian đủ dài hay không?

– Hàng tồn kho có được sản xuất với số lượng lớn, lặp đi lặp lại hay không?

– Nếu thời gian sản xuất hàng tồn kho là tương đối ngắn. Ví dụ từ 1-3 tháng, hàng tồn kho này không thỏa mãn điều kiện là một tài sản dở dang và do vậy, chi phí đi vay không được phép vốn hóa vào giá trị của các hàng tồn kho này mà cần được ghi nhận vào chi phí sản xuất kinh doanh trong kỳ và/hoặc vốn hóa vào giá trị của các tài sản khác thỏa mãn định nghĩa là một tài sản dở dang.

– Nếu thời gian sản xuất hàng tồn kho kéo dài, ví dụ từ 12-24 tháng, lúc này hàng tồn kho thỏa mãn định nghĩa là một tài sản dở dang. Kế toán cần xác định hàng tồn kho có được sản xuất với số lượng lớn và lặp đi lặp lại hay không?

+ Nếu câu trả lời là không, lúc này kế toán cần vốn hóa chi phí đi vay vào giá trị hàng tồn kho theo quy định của chuẩn mực VAS 16.

+ Nếu câu trả lời là có, kế toán có thể lựa chọn (nhưng không bắt buộc) vốn hóa chi phí đi vay vào giá trị hàng tồn kho. Điều này là phù hợp với quy định của IAS 23:

“4 An entity is not required to apply the Standard to borrowing costs directly attributable to the acquisition, construction or production of:

(b) inventories that are manufactured, or otherwise produced, in large quantities on a repetitive basis.”

Hi bạn,

Đọc chia sẻ của bạn mình thấy hiểu thêm rất nhiều về vấn đề này. Cả 2 trường hợp mình đề cập ở trên là sx sp giản đơn và 1 trường hợp là cty thương mại.

Cảm ơn bạn nhiều, rất mong sẽ được xem nhiều chia sẻ của bạn về kế toán và cả thuế nữa nhé.

Cám ơn bạn đã theo dõi và để lại bình luận tại blog này, sự quan tâm của bạn đọc cũng là động lực để bản thân mình tiếp tục cập nhật các bài viết.

Đối với công ty thương mại, trường hợp thời gian nhập khẩu kéo dài, ví dụ trên 6 tháng, thì cũng có thể coi như một tài sản dài hạn và có thể vốn hóa chi phí đi vay vào giá trị hàng tồn kho. Tuy nhiên, thông thường, với thời gian nhập khẩu ngắn thì phần lớn giá trị hàng tồn kho của các công ty thương mại không đủ điều kiện để vốn hóa chi phí đi vay, mặc dù doanh nghiệp có thể đi vay để tài trợ cho các lô hàng tồn kho này.

Trong phần lớn các trường hợp, chỉ các hàng tồn kho được xây dựng, sản xuất với số lượng ít, giá trị lớn và thời gian kéo dài mới đủ điều kiện vốn hóa chi phí đi vay, và thường áp dụng với các công ty xây dựng, bất động sản.

Như việc một số anh chị phỏng vấn bạn có nói rằng cần vốn hóa chi phí đi vay vào giá trị hàng tồn kho để phản ánh đúng giá thành hàng tồn kho thì đây chỉ là quan điểm của một cá nhân, và không đúng với tinh thần của chuẩn mực kế toán. Đối với trường hợp của cơ quan thuế, mình không rõ trường hợp thực tế của case này như thế nào, nhưng có thể do kế toán của đơn vị không thực sự hiểu rõ tinh thần của chuẩn mực nên cũng chưa thể bảo vệ được chi phí của đơn vị.

Hi anh, em rất cảm ơn bài viết của anh đã giúp em hiểu rõ hơn về vốn hóa chi phí đi vay.

Anh có thể giải đáp giúp em 1 số thắc mắc sau không ạ, theo Điều 54. Tài khoản 335 – Chi phí phải trả:

“g) Việc xác định chi phí lãi vay được vốn hóa phải tuần thủ Chuẩn mực kế toán “Chi phí đi vay”. Việc vốn hóa lãi vay trong một số trường hợp cụ thể như sau:

– Đối với khoản vay riêng phục vụ việc xây dựng TSCĐ, BĐSĐT, lãi vay được vốn hóa kể cả khi thời gian xây dựng dưới 12 tháng;

– Nhà thầu không vốn hóa lãi vay khi đi vay để phục vụ việc thi công, xây dựng công trình, tài sản cho khách hàng, kể cả trường hợp đối với khoản vay riêng, vi dụ: Nhà thầy xây lắp vay tiền để thi công xây dựng công trình cho khách hàng, công ty đóng tàu theo hợp đòng cho chủ tàu…”

Như vậy thì:

– Vì sao với khoản vay riêng để xây dựng TSCĐ, BĐSĐT, lãi vay được vốn hóa kể cả khi thời gian xây dựng nhỏ hơn 12 tháng? Nếu nhỏ hơn 12 tháng thì đây có được coi là TS dở dang không ạ?

– Nhà thầu không vốn hóa lãi vay khi đi vay để phục vụ việc thi công, xây dựng công trình, tài sản cho khách hàng có nghĩa là như thế nào ạ?

– Cuối cùng thì bản chất của việc vốn hóa lãi vay là gì ạ, tại sao lãi vay lại phải được vốn hóa vào TS dở dang ạ?

Em rất mong nhận được phản hồi sớm từ anh, em cảm ơn anh nhiều!

Hi Yến.

1) Về mặt chuẩn mực kế toán quốc tế, họ quy định chi phí lãi vay được vốn hóa nếu tài sản xây dựng thỏa mãn điều kiện là một tài sản dở dang. Tài sản dở dang là tài sản cần một thời gian xây dựng đủ dài để đạt tới trạng thái sẵn sàng sử dụng. Chuẩn mực kế toán quốc tế không có quy định như thế nào là “một khoảng thời gian đủ dài”, vì vậy, trong một số trường hợp theo chuẩn mực kế toán quốc tế thì một tài sản được xây dựng trong khoảng thời gian dưới 12 tháng vẫn đủ điều kiện là tài sản dở dang và do vậy, các chi phí lãi vay phát sinh liên quan tới việc xây dựng tài sản này đủ điều kiện vốn hóa vào giá trị tài sản.

Tuy nhiên, theo quy định của chuẩn mực kế toán Việt Nam số 16 thì tài sản dở dang là các tài sản phải trải qua quá trình đầu tư, xây dựng trên 12 tháng, và do vậy, quy định trên của thông tư 200 là để sửa đổi lại quy định này trong chuẩn mực. Theo đó, đối với một số tài sản có thời gian xây dựng dưới 12 tháng vẫn thỏa mãn là tài sản dở dang và được vốn hóa và giá trị tài sản xây dựng.

Em cảm ơn anh rất nhiều, mong anh ra thêm nhiều bài viết hay cho độc giả ạ.

2) Về trường hợp “Nhà thầu không vốn hóa lãi vay khi đi vay để phục vụ việc thi công, xây dựng công trình, tài sản cho khách hàng” thì đây là quy định riêng của Thông tư 200. Chuẩn mực kế toán quốc tế không có quy định này.

Em có thể đọc bài viết thảo luận của anh về vấn đề này tại đường link dưới đây nhé:

https://www.facebook.com/groups/kiemtoan.com.vn/permalink/2521699041173842/

Srr em, anh bị sót mất câu hỏi cuối.

Bản chất của việc vốn hóa chi phí lãi vay vào giá trị tài sản nhằm phản ánh toàn bộ các chi phí cần thiết để đưa tài sản vào trạng thái sẵn sàng sử dụng, bao gồm cả chi phí sử dụng vốn.

đọc các bài viết của anh dễ hiểu quá, cám ơn

Cám ơn bạn nhé ^_^

Thế nếu khoản vay vốn hóa chung nhưng phát sinh 2 năm khác nhau thì sao ạ

Chào Linh. Đối với khoản vay chung thì chi phí lãi vay đủ điều kiện vốn hóa sẽ được tính căn cứ trên tỷ lệ vốn hóa lãi vay chung. Vì vậy, việc khoản vay này khác nhau giữa các năm không ảnh hưởng gì tới việc áp dụng các nguyên tắc trên cả.

Nếu xây dựng trong 2 năm với khoản vốn vay chung với năm thứ nhất vay từ đầu đến cuối năm 1, năm thứ hai vay từ đầu đến cuối năm 2 thì giải quyết như thế nào vậy ạ

Bao nhiêu năm thì em cũng chỉ cần áp dụng các kiến thức trong bài viết này là được nhé. Chuyện vay 2 năm, hay 3 năm, 5 năm thì kế toán cũng không có gì khác biệt cả.

Ở Ví dụ 3 bạn đang có giả định là gốc vay không biến động trong năm. Tuy nhiên điều này khá phi thực tế. Mình muốn hỏi là Nếu gốc vay có biến động thì việc tính toán phía dưới sẽ chỉ thay đổi Tỷ lệ vốn hóa CP LV thôi đúng không? Còn chi phí lũy kế bình quân gia quyền phát sinh cho đầu tư TSDD sẽ không thay đổi

Hi Tùng.

Đúng rồi bạn nha. Việc xác định chi phí lũy kế xây dựng tài sản là độc lập với việc xác định tỷ lệ vốn hoá. Phần gốc vay chung biến động thì sẽ chỉ ảnh hưởng tới tỷ lệ vốn hoá thôi.

hi anh, anh cho em hỏi, chi phí thẩm định tài sản khi vay xây dựng tài sản thì có phải là chi phí đi vay và được vốn hóa không ạ

Em đọc khoản 1, điều 58 thông tư 200 quy định về nguyên tắc kế toán tài khoản 341 – Vay và nợ thuê tài chính nhé:

“c) Các chi phí đi vay liên quan trực tiếp đến khoản vay (ngoài lãi vay phải trả), như chi phí thẩm định, kiểm toán, lập hồ sơ vay vốn… được hạch toán vào chi phí tài chính. Trường hợp các chi phí này phát sinh từ khoản vay riêng cho mục đích đầu tư, xây dựng hoặc sản xuất tài sản dở dang thì được vốn hóa.”

Về mặt kế toán quốc tế họ sẽ xử lý khác một chút, tại thời điểm ban đầu họ sẽ ghi giảm số gốc vay, sau đó phân bổ dần vào chi phí tài chính hoặc vốn hóa, tương tự như quy định tại khoản 1.3 điều 59 thông tư 200 quy định về nguyên tắc kế toán tài khoản 343 – Trái phiếu phát hành:

“h) Chi phí phát hành trái phiếu được phân bổ dần phù hợp với kỳ hạn trái phiếu theo phương pháp đường thẳng hoặc phương pháp lãi suất thực tế và ghi nhận vào chi phí tài chính hoặc vốn hóa. Tại thời điểm ghi nhận ban đầu, chi phí phát hành trái phiếu được ghi giảm mệnh giá của trái phiếu. Định kỳ, kế toán phân bổ chi phí phát hành trái phiếu bằng cách ghi tăng giá trị mệnh giá trái phiếu và ghi nhận vào chi phí tài chính hoặc vốn hóa phù hợp với việc ghi nhận lãi vay phải trả của trái phiếu.”

Tuy nhiên, về cơ bản thì ảnh hưởng của cả hai cách xử lý này đều như nhau, vẫn là vốn hóa vào giá trị tài sản.

Hi anh, anh cho em hỏi là nếu một doanh nghiệp có htk là bđs để bán ấy ạ mà xây dựng dưới 12 tháng thì vẫn đủ đk được vốn hóa nếu hợp lý phải không anh? Em đang giả định là doanh nghiệp đó vừa có khả năng tự xây dựng và cũng có khả năng bán được ạ.

Chào em.

Về mặt chuẩn mực thì kế toán quốc tế không yêu cầu là thời gian xây dựng phải trên 12 tháng mới được vốn hóa. Vậy nên, nếu áp dụng IFRS thì trường hợp của em, ngay cả khi thời gian xây dựng dưới 12 tháng thì vẫn có thể lựa chọn vốn hóa chi phí lãi vay.

Còn về quy định của kế toán Việt Nam thì họ vẫn yêu cầu thời gian xây dựng tài sản trên 12 tháng em nhé. Thông tư 200 có sửa đổi một chút, nhưng chỉ đối với các tài sản là TSCĐ hoặc BĐS đầu tư thôi:

“g) Việc xác định chi phí lãi vay được vốn hóa phải tuần thủ Chuẩn mực kế toán “Chi phí đi vay”. Việc vốn hóa lãi vay trong một số trường hợp cụ thể như sau:

– Đối với khoản vay riêng phục vụ việc xây dựng TSCĐ, BĐSĐT, lãi vay được vốn hóa kể cả khi thời gian xây dựng dưới 12 tháng;

– Nhà thầu không vốn hóa lãi vay khi đi vay để phục vụ việc thi công, xây dựng công trình, tài sản cho khách hàng, kể cả trường hợp đối với khoản vay riêng, vi dụ: Nhà thầy xây lắp vay tiền để thi công xây dựng công trình cho khách hàng, công ty đóng tàu theo hợp đòng cho chủ tàu…”

Vậy thì nếu như TH của em mà áp dụng ở VN thì doanh nghiệp có htk là bđs (xây dựng dưới 12 tháng) như vậy sẽ không được vốn hóa phải không ạ? Vì lúc này bđs bị phân loại là htk chứ kp là bđs đầu tư or tscđ ạ.

Đúng rồi em. Theo anh hiểu câu từ trong thông tư và chuẩn mực thì là vậy.

tks anh ạ 😀

Hi anh, em vừa đọc được 1 bài viết trên web kế toán và có đọc được 1 đoạn là: “Nhà thầu xây lắp không vốn hóa lãi vay cho công trình xây lắp (trừ các công trình vừa xây lắp, vừa là chủ đầu tư)”. Tác giả của ý kiến trên là ông Trịnh Đức Vinh – phó Vụ trưởng Vụ Chế độ Kế toán và Kiểm toán của Bộ Tài chính ạ. Nếu như vậy thì em có thắc mắc là theo ý kiến trên thì việc 1 doanh nghiệp đồng thời là chủ đầu tư là nhà thầu khi xây dựng dự án bất động sản với mục đích để bán (tức là HTK) thì lúc này có được vốn hóa vào tài sản nữa không anh? Em cảm ơn anh ạ.

Nếu bên em là chủ đầu tư thì vẫn có thể vốn hoá lãi vay bình thường nhé.

Theo quan điểm của anh thì quy định hiện hành của thông tư 200 có thể liên quan tới mô hình ghi nhận doanh thu over time của IFRS 15. Lúc này, tài sản xây dựng sẽ thuộc quyền kiểm soát của khách hàng, nên nhà thầu xây lắp không vốn hoá chi phí lãi vay vào đây.

Còn nếu dự án do em tự thực hiện thì lúc này vẫn vốn hoá chi phí lãi vay như bình thường, miễn là thoả mãn điều kiện tài sản xây dựng trên 12 tháng nhé.

tks anh Long :v anh trả lời rất nhiệt tình và dễ hiểu ạ

Chào anh ạ! Cái đoạn ở mục 2 trong bài viết của anh có nói “Các khoản nợ phải trả thương mại không có lãi suất sẽ không được tính vào chi phí xây dựng bình quân trong việc xác định chi phí đi vay được vốn hóa”, chỗ này được hướng dẫn ở đâu tại Việt Nam để em tìm đọc được ạ, em đọc CMKT 16 và thông tư 200 không thấy hướng dẫn. Em hỏi thêm là nếu khoản phải trả là người mua trả tiền trước trong các doanh nghiệp BĐS có bị trừ khỏi chi phí xây dựng bình quân không vì em thấy khoản này không phải là khoản phải trả thương mại. Cảm ơn anh!

Chào Nghĩa. Mục này Nghĩa có thể xem tại đoạn 14 của chuẩn mực VAS 16 nhé:

“14. Chi phí cho việc đầu tư xây dựng hoặc sản xuất một tài sản dở dang bao gồm các chi phí phải thanh toán bằng tiền, chuyển giao các tài sản khác hoặc chấp nhận các khoản nợ phải trả lãi, không tính đến các khoản trợ cấp hoặc hỗ trợ liên quan đến tài sản.”

Cái chỗ phải thanh toán bằng tiền là do VAS dịch chưa chuẩn đấy, bản chất là đã thanh toán bằng tiền, bằng tài sản hoặc nhận nợ (nhưng phải có lãi). Còn nhận nợ (chưa thanh toán bằng tiền hoặc tài sản) và không có lãi (các khoản phải trả thương mại) thì không tính vào giá trị đầu tư tài sản (vì có mất chi phí sử dụng vốn đâu, nợ không lãi mà).

Người mua trả tiền trước là mình đi thu tiền của khách hàng mà, không liên quan gì tới 241 cả nên không tính vào chi phí xây dựng bình quân.

Dạ tại hồi lâu em có đọc được comment của anh Nguyễn Mạnh Hiền trong group kiểm toán chuyên sâu là : “Khoản nhận trước từ người đặt mua căn hộ có thể xem là khoản tài trợ (vay riêng) cho việc đầu tư với lãi suất 0% và trừ đi để tính phần vốn hóa vốn vay chung”. Anh cho em xin quan điểm của anh về cái này được không ạ 😀

Cái đó đúng vì bản chất là chủ đầu tư đi vay từ chủ căn hộ để tài trợ cho dự án. Bản chất là một khoản vay và cụ thể ở đây là khoản vay riêng. Tuy nhiên em cần hiểu là khoản này được đối xử như là một khoản vay, nó không ảnh hưởng tới giá trị chi phí xây dựng bình quân mà nó dùng để xác định trong tổng số chi phí xây dựng bình quân thì bao nhiêu đã được tài trợ bằng nguồn vốn riêng, thì phần còn lại mới sử dụng nguồn vốn chung để tài trợ.

Còn các khoản nhận trước khác mà không có bản chất của một khoản vay thì sẽ không được xử lý kế toán như vậy.

Em hiểu rồi ạ, cảm ơn anh