Hôm trước, tôi có đăng một bài thảo luận trong nhóm Kế toán, Kiểm toán chuyên sâu về tình huống trong việc trích lập dự phòng đối với hợp đồng có rủi ro lớn. Nội dung của bài thảo luận như sau:

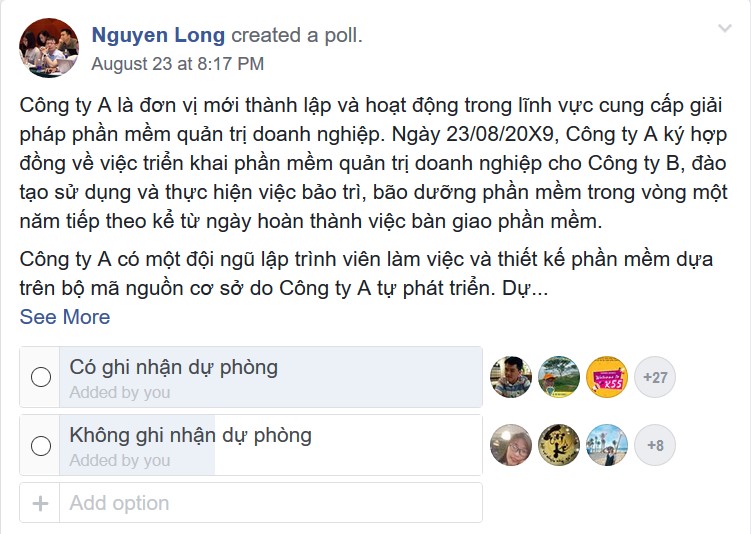

“Công ty A là đơn vị mới thành lập và hoạt động trong lĩnh vực cung cấp giải pháp phần mềm quản trị doanh nghiệp. Ngày 23/08/20X9, Công ty A ký hợp đồng về việc triển khai phần mềm quản trị doanh nghiệp cho Công ty B, đào tạo sử dụng và thực hiện việc bảo trì, bão dưỡng phần mềm trong vòng một năm tiếp theo kể từ ngày hoàn thành việc bàn giao phần mềm. Công ty A có một đội ngũ lập trình viên làm việc và thiết kế phần mềm dựa trên bộ mã nguồn cơ sở do Công ty A tự phát triển. Dựa trên các đặc điểm cũng như yêu cầu của khách hàng, Công ty A dự tính các chi phí cần thiết cho việc hoàn thiện phần mềm, đào tạo và dịch vụ bảo trì, bảo dưỡng trong vòng 1 năm tiếp theo là khoảng 2,5 tỷ đồng. Mặc dù vậy, tổng giá trị hợp đồng mà Công ty A đàm phán với khách hàng là 2 tỷ đồng, tức Công ty A dự kiến sẽ phát sinh một khoản lỗ khoảng 500 triệu đồng từ việc thực hiện hợp đồng này. Biết một số lý do ảnh hưởng tới quyết định của Công ty A như sau:

- Công ty A là một đơn vị có tuổi đời còn non trẻ và đang có nhu cầu mở rộng thị trường. Việc đưa ra mức giá bán thấp giúp tăng khả năng cạnh tranh của Công ty với các đối thủ khác cùng chào bán dịch vụ với khách hàng;

- Khách hàng B là một khách hàng quan trọng đối với Công ty A. Việc thực hiện thành công hợp đồng với Công ty B sẽ giúp cải thiện hồ sơ năng lực của Công ty A, cũng như sẽ có cơ hội làm việc với nhiều đối tác khác trong mạng lưới của Công ty B; và

- Một giá trị lớn lợi nhuận của Công ty A đến từ việc cung cấp các dịch vụ nâng cấp và cài đặt các tính năng mở rộng cho khách hàng. Mặc dù hợp đồng gốc không yêu cầu khách hàng phải mua thêm các tính năng mở rộng, lịch sử giao dịch cho thấy có khoảng 75% các khách hàng của Công ty A có nhu cầu chỉnh sửa phần mềm và nâng cấp thêm các tính năng.

Cả hai bên đều không có quyền đơn phương chấm dứt hợp đồng. Giả định chi phí cho việc bồi thường hợp đồng lớn hơn các chi phí để thực hiện hợp đồng. Theo ý kiến của anh chị, Công ty A có ghi nhận dự phòng cho trường hợp này hay không? Và cơ sở cho việc xử lý kế toán này là gì? “

Dưới đây là kết quả khảo sát lựa chọn của các thành viên trong nhóm:

Theo như thống kê, có thể thấy đa số mọi người cho rằng việc trích lập dự phòng phải trả trong trường hợp này mang lại nhiều thông tin hữu ích hơn.

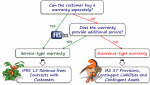

Chuẩn mực định nghĩa về onerous contract như sau:

“This Standard defines an onerous contract as a contract in which the unavoidable costs of meeting the obligations under the contract exceed the economic benefits expected to be received under it.”

Như vậy, vấn đề cốt lõi nhất trong việc xác định có ghi nhận dự phòng cho hợp đồng hay không nằm ở việc xác định:

– The unavoidable costs under a contract; và

– The economic benefits expected to be received under the contract.

Đoạn trích sau được trích dẫn từ tài liệu staff paper topic – Possible problems with IAS 37 (July 2015) cho thấy các góc nhìn khác nhau tồn tại trong thực tế kế toán liên quan tới vấn đề này:

“4.5 Respondents generally supported these proposals. However, a few respondents — mainly auditors and preparers of financial statements — suggested that there was also a need for guidance on other matters. Their suggestions reflected questions submitted to the IFRS Interpretations Committee in 2003 and referred by the Interpretations Committee on to the IASB for consideration in its project to amend IAS 37.

4.6 Suggestions included:

…

(b) IAS 37 should specify whether the ‘economic benefits expected to be received’ should be interpreted narrowly (ie to include only the economic benefits to which the entity becomes directly entitled under the contract), or more broadly (ie to include other expected indirect benefits, such as access to future profitable contracts).

(c) IAS 37 should specify whether the ‘cost of fulfilling’ a contract includes only direct incremental costs, or also an allocation of indirect costs.

…”

Như vậy, trong thực tế vẫn tồn tại các góc nhìn khác nhau liên quan tới vấn đề này.

Một trong số các lý do ủng hộ việc cho sử dụng direct benefits trong việc xác định sự tồn tại của onerous contract là bởi vì việc xác định indirect benefits phụ thuộc nhiều vào đánh giá chủ quan của doanh nghiệp, cũng như rất khó lượng hóa về mặt giá trị để so sánh với các chi phí cần thiết để thực hiện hợp đồng.

Tuy nhiên, các ý kiến ủng hộ phương án sử dụng indirect benefits thì cho rằng việc ghi nhận dự phòng đối với các hợp đồng có rủi ro lớn thể hiện việc lãnh đạo doanh nghiệp đưa ra các quyết định kinh doanh sai lầm, dẫn tới chi phí phải bỏ ra cho việc thực hiện hợp đồng lớn hơn so với lợi ích kinh tế có thể thu hồi, trong một số trường hợp như trường hợp đã đưa ra để thảo luận, có thể chưa phản ánh được hết bản chất kinh tế của giao dịch.

Cho tới khi chuẩn mực đưa ra hướng dẫn cụ thể về vấn đề này, có thể vẫn sẽ có những khác biệt về góc nhìn trong thực tế, và việc lựa chọn cách xử lý nào, theo quan điểm của người viết, có thể coi như việc lựa chọn chính sách kế toán, bao gồm cả việc thuyết minh để cho người sử dụng báo cáo tài chính hiểu được góc nhìn của doanh nghiệp về vấn đề này.

Vậy quan điểm của bạn về vấn đề này như thế nào? Hãy đóng góp ý kiến của mình thông qua tính năng bình luận phía dưới bài viết nhé.

Một số khóa học nổi bật

Hợp nhất báo cáo tài chính cơ bản