A. Nội dung bài viết ban đầu

Ngày 14/06/2023, VinFast công bố chính sách hậu mãi đặc biệt có thời hạn, được áp dụng toàn cầu cho khách hàng sử dụng ô tô của hãng. Theo đó, khách hàng mua và thuê xe ô tô của VinFast sẽ được hỗ trợ trực tiếp cho các sự cố phát sinh do lỗi của nhà sản xuất. Chính sách được áp dụng từ 15/6/2023 đến khi VinFast có thông báo khác.

Để tìm hiểu thêm về thông tin này, quý vị có thể đọc bài viết dưới đây:

Nội dung dưới đây được trích dẫn nhằm mục đích thảo luận chuyên môn kế toán:

“Đặc biệt, tất cả sự cố phát sinh do lỗi của nhà sản xuất sẽ được VinFast xử lý triệt để tại xưởng, đồng thời trực tiếp hỗ trợ bằng voucher dịch vụ hoặc bằng tiền cho khách tuỳ theo nhóm lỗi và hạn mức của từng thị trường.

Cụ thể, VinFast phân loại các lỗi theo 3 nhóm trường hợp chính như sau:

- Trường hợp 1 là các lỗi xe vẫn di chuyển được nhưng gây bất tiện cho khách hàng. Nếu gặp các lỗi này, khách hàng sẽ được hỗ trợ 1.000.000 đồng/xe.

- Trường hợp 2 là các lỗi xe không di chuyển được cần phải cứu hộ về xưởng dịch vụ. Bên cạnh việc chi trả toàn bộ chi phí cứu hộ và sửa chữa, VinFast sẽ hỗ trợ khách hàng 2.000.000 đồng/xe.

- Trường hợp 3 bao gồm các sửa chữa kéo dài hơn 3 ngày. Từ ngày 4 trở đi, khách hàng sẽ được hỗ trợ 1.000.000 đồng/ngày. Số ngày được tính bao gồm cả thứ 7 và Chủ nhật trên nguyên tắc 01 ngày được tính là 24 giờ.

Nếu phát sinh đồng thời các lỗi thuộc trường hợp 1 và 2 thì áp dụng một mức hỗ trợ theo cả 2 trường hợp. Nếu xảy ra trường hợp 3 thì khách hàng được hưởng thêm mức hỗ trợ tương ứng ngoài mức hỗ trợ áp dụng cho trường hợp 1 hoặc trường hợp 2.

Các nhóm lỗi sẽ được chuyên gia tại các xưởng dịch vụ của VinFast xác định và thông báo đến khách hàng. Hình thức chi trả sẽ là voucher dịch vụ hậu mãi hoặc tiền thông qua chuyển khoản hoặc séc. Các mức hỗ trợ chưa bao gồm thuế VAT hoặc các loại thuế tương đương.”

Khi đọc các chính sách này, người viết hiểu là tùy theo loại lỗi, mức độ lỗi mà Vinfast sẽ lựa chọn bồi thường cho khách hàng bằng tiền hoặc voucher dịch vụ (quyền lựa chọn nằm ở Vinfast). Voucher dịch vụ thì có nhiều loại, ví dụ như voucher miễn phí tiền sạc tại trụ sạc chẳng hạn. Dựa trên các thông tin này, chúng ta sẽ cùng nhau thảo luận cách thức ghi nhận kế toán một cách phù hợp.

1. Trường hợp hỗ trợ, bồi thường cho khách hàng bằng tiền

Trường hợp này, có thể dễ dàng nhận thấy giao dịch nằm trong phạm vi điều chỉnh của chuẩn mực IAS 37. Việc ghi nhận kế toán của Vinfast trong trường hợp này tương tự với việc ghi nhận dự phòng về bảo hành sản phẩm. Điều này có nghĩa là:

- Đối với những xe đã bán trước ngày 15/06/2023, Vinfast cần ước lượng được các lỗi sẽ phát sinh trên các xe này, thời điểm phát sinh lỗi, thời gian sửa chữa dự kiến, … từ đó ước lượng số tiền dự kiến sẽ hỗ trợ (hoặc bồi thường) cho khách hàng. Số tiền này cần được chiết khấu về giá trị hiện tại tại thời điểm Vinfast lập báo cáo tài chính. Tất nhiên, không hề dễ dàng để Vinfast có thể ước tính được một cách chính xác các thông tin này, nhất là khi các mẫu xe của công ty đều là các mẫu xe mới và vừa được đưa ra thị trường. Tuy nhiên, đây là các thông tin mà công ty đã phải ước tính để trích lập dự phòng bảo hành sản phẩm, do vậy Vinfast hoàn toàn có thể tận dụng các thông tin này trong việc ước tính giá trị dự phòng cần trích lập. Giá trị dự phòng này sẽ được cập nhật định kỳ tại thời điểm công ty lập báo cáo tài chính khi công ty có thêm các thông tin mới từ đó giá trị dự phòng được ước tính một cách chính xác hơn;

- Đối với các xe được bán kể từ ngày 15/06/2023, đồng thời với việc ghi nhận doanh thu và chi phí dự phòng bảo hành sản phẩm, Vinfast sẽ cần ghi nhận thêm chi phí dự phòng về khoản hỗ trợ, bồi thường cho khách hàng này.

Bút toán hạch toán kế toán:

Nợ chi phí bán hàng/Có dự phòng phải trả

2. Trường hợp hỗ trợ, bồi thường cho khách hàng bằng voucher

Trường hợp này sẽ phức tạp hơn so với trường hợp hỗ trợ khách hàng bằng tiền. Đầu tiên thì chúng ta không biết được Vinfast sẽ hỗ trợ cho khách bằng loại voucher nào, do chính Vinfast phát hành hay có thể có cả voucher của các công ty trong cùng tập đoàn Vingroup. Tuy nhiên, với việc chính sách này áp dụng cho cả các khách hàng ở bên ngoài lãnh thổ Việt Nam, cụ thể là Mỹ và Canada, người viết tin rằng Vinfast sẽ hỗ trợ cho khách hàng bằng các voucher do chính công ty phát hành, và liên quan trực tiếp tới quá trình sử dụng xe của khách hàng. Trong bài viết này, chúng ta hãy giả định là Vinfast sẽ hỗ trợ khách hàng bằng voucher sạc điện tại các trụ sạc của công ty. Vậy thì lúc này việc ghi nhận kế toán sẽ được thực hiện như thế nào?

Đầu tiên, chúng ta hãy cùng xác định xem giao dịch hỗ trợ khách hàng bằng voucher có thuộc phạm vi điều chỉnh của IFRS 15 hay không.

Đối với các xe đã bán trước ngày 15/06/2023, Vinfast hoàn toàn chưa có chính sách này và việc tặng voucher không phải là một phần trong thỏa thuận của Vinfast với khách hàng. Do đó có thể thấy, đối với các xe được bán trước ngày 15/06/2023 thì giao dịch này không thuộc phạm vi điều chỉnh của IFRS 15. Thay vào đó, IAS 37 sẽ là chuẩn mực quy định cách thức ghi nhận của giao dịch này.

Vậy đối với các xe được bán kể từ ngày 15/06/2023 thì sao?

Theo quan điểm của người viết, tại thời điểm bán hàng, người dùng không chắc chắn về việc sẽ được Vinfast tặng voucher. Điều này cho thấy voucher sử dụng dịch vụ không phải là một nghĩa vụ thực hiện hợp đồng trong thỏa thuận bán hàng giữa Vinfast và khách hàng và do vậy, giao dịch này không thuộc phạm vi điều chỉnh của IFRS 15.

Điều kiện để khách hàng được hưởng voucher đó là xe có lỗi của nhà sản xuất và do vậy, giao dịch này có bản chất gần tương tự với các chi phí bảo hành sản phẩm của công ty hơn là một hàng hóa, dịch vụ riêng biệt trong hợp đồng giữa Vinfast và khách hàng.

Từ các phân tích phía trên, trên quan điểm của người viết, giao dịch Vinfast hỗ trợ cho khách hàng bằng voucher vẫn thuộc phạm vi điều chỉnh của chuẩn mực IAS 37.

Về cách thức ghi nhận kế toán sẽ giống với trường hợp Vinfast hỗ trợ khách hàng bằng tiền. Tuy nhiên, với trường hợp Vinfast hỗ trợ bằng voucher thì cần lưu ý rằng, chi phí mà thực tế Vinfast phải bỏ ra chính là các chi phí mà Vinfast thực tế phải chịu trong quá trình cung cấp dịch vụ cho khách hàng, chứ không phải là giá trị của voucher.

Ví dụ Vinfast hỗ trợ cho khách hàng voucher với giá trị là 1 triệu đồng. Chi phí mà Vinfast phải bỏ ra để thực hiện dịch vụ này cho khách là 500.000 đồng thì lúc này, giá trị dự phòng ghi nhận sẽ được ước tính dựa trên giá trị 500.000 đồng này.

3. Việc ghi nhận kế toán còn lưu ý gì nữa không?

Ngoài các vấn đề đã được nếu phía trên, Vinfast cũng cần ước tính được chương trình sẽ kéo dài trong thời gian bao lâu, và cập nhật các thay đổi trong giá trị dự phòng phải trả khi ước tính về thời gian chương trình có sự thay đổi, ví dụ kéo dài hoặc rút ngắn thời gian có hiệu lực của chương trình.

B. Cập nhật các ý kiến đóng góp chuyên môn và thảo luận thêm về các ý kiến này, ngày cập nhật 19/06/2023

Sau khi thảo luận được đăng tải tại nhóm Kế toán, Kiểm toán chuyên sâu thì Long có nhận được sự tham gia đóng góp ý kiến của rất nhiều các anh chị. Điều đầu tiên cho Long gửi lời cảm ơn tới các anh chị vì đã dành thời gian để tham gia góp ý cho Long về mặt chuyên môn. Long xin phép cập nhật ý kiến của các anh chị, cũng như bổ sung thêm một số ý kiến của Long về vấn đề này.

1. Ý kiến đóng góp của chị Nguyễn Cẩm Chi

“Thật ra chính sách này đưa ra từ 15/6 – nghĩa là toàn bộ khách hàng mua xe mới tại thời điểm này có biết chính sách này – và có thể coi (hoặc thật sự là) một phần của hợp đồng bán xe. Nếu thế thì vẫn phải hạch toán theo IFRS 15 từ 15/6.

Ngoài ra việc ước tính cũng rất khó, và bỗng nhiên khoản dự phòng này có thể phải tăng lên/ giảm đi và dự là thời điểm điều chỉnh sẽ là cuối năm, nên bỗng nhiên kqkd lại thành khó đoán”

Bình luận của người viết:

Có thể hiểu bình luận của chị Chi tức là kể từ 15/06 thì chính sách hỗ trợ này cũng là một phần của hợp đồng và được kế toán theo quy định của IFRS 15. Điều này có nghĩa là:

- Nếu Vinfast tặng khách hàng bằng tiền -> có thể coi đây là một dạng variable consideration hoặc consideration payable to customers, ghi giảm doanh thu bán hàng thay vì ghi tăng chi phí bảo hành; và

- Nếu Vinfast tặng khách hàng bằng voucher -> có thể coi đây là một PO và ghi nhận doanh thu chưa thực hiện.

Mọi người lưu ý là chị Chi chỉ nêu phạm vi của chuẩn mực điều chỉnh (IFRS 15 thay vì IAS 37), còn toàn bộ nội dung phía trên là do người viết tự diễn giải ý của chị Chi. Nếu em có lỡ diễn giải sai chỗ nào thì mong chị Chi thông cảm và góp ý thêm giúp em nhé.

2. Ý kiến đóng góp của anh Thịnh Nguyễn

Ý kiến 1:

“Một chủ để bắt trend VF! 🙂 Quan điểm của tôi là đối với các hợp đồng từ ngày 15/6 thì những khoản đền bù sp lỗi phải áp dụng ifrs 15 về variable consideration. Đây không phải là nghĩa vụ bảo hành (warranty obligation) mà là một khoản giảm giá hàng bán do sản phẩm lỗi (rebation) và thuộc PO bán hàng. Ko có chính sách đền bù này thì VF vẫn có nghĩa vụ bảo hành, vẫn trích lập dự phòng bảo hành sp bình thường. Cách xác định doanh thu đối với variable consideration như thế nào thì ifrs 15 cũng đã hướng dẫn rõ.”

Ý kiến 2:

“Nhìn vào bản chất của chính sách này là đền bù cho sản phẩm lỗi hỏng, sự việc ngoài mong muốn của VF nói riêng và các nhà sx nói chung. Nếu tách chính sách này thành 1 PO riêng biệt thì nghĩa là coi như VF bên cạnh bán xe thì bán cả lỗi của xe nữa. Như thế thật phi lý vì xưa nay làm gì có ai bán lỗi sản phẩm của mình lấy tiền, chỉ thấy họ tận dụng lỗi để bán warranty service thôi. Về việc đền bù bằng tiền mặt hay voucher thì theo mình cách xử lý là như nhau vì bản chất là VF đang giải quyết vấn đề lỗi sản phẩm chứ không phải tận dụng lỗi để bán kèm thêm sản phẩm, dịch vụ nào khác của VF hay Group. Đọc bảng chính sách sẽ thấy mức đền bù rất nhỏ, loanh quanh 1, 2 triệu đ, lại không biết chắc chắn tổng mức sẽ đền bù là bao nhiêu, còn tùy thuộc những lỗi nào sẽ phát sinh nên khả năng VF tặng vc của Group là khó mà sẽ tập trung vào các voucher dịch vụ hậu mãi của chính VF như phí sạc điện, mua các phụ kiện, chi phí sửa chữa nhỏ… Như vậy, loanh quanh cũng lại là VF chi tiền ra mà thôi, VF sẽ giảm trừ doanh thu và để dành nguồn tiền đó chi cho các khoản đền bù này.”

Bình luận của người viết:

Như vậy, theo Long hiểu thì quan điểm của anh Thịnh có thể tóm gọn lại như sau:

- Nếu hỗ trợ khách bằng tiền -> đây là một dạng variable considearation theo quy định của IFRS 15. Việc ghi nhận kế toán sẽ được ghi giảm doanh thu thay vì ghi tăng chi phí bảo hành;

- Nếu hỗ trợ khách bằng voucher -> không phải là một PO riêng biệt mà vẫn xử lý giống với trường hợp hỗ trợ khách bằng tiền -> ghi giảm doanh thu bán hàng.

Một lần nữa, mọi người lưu ý là đây là các diễn giải của người viết từ nội dung bình luận của anh Thịnh. Vậy nên nếu có chỗ nào chưa đúng thì cũng mong anh Thịnh thông cảm và góp ý thêm cho Long.

3. Phân tích thêm về phạm vi của chuẩn mực IFRS 15

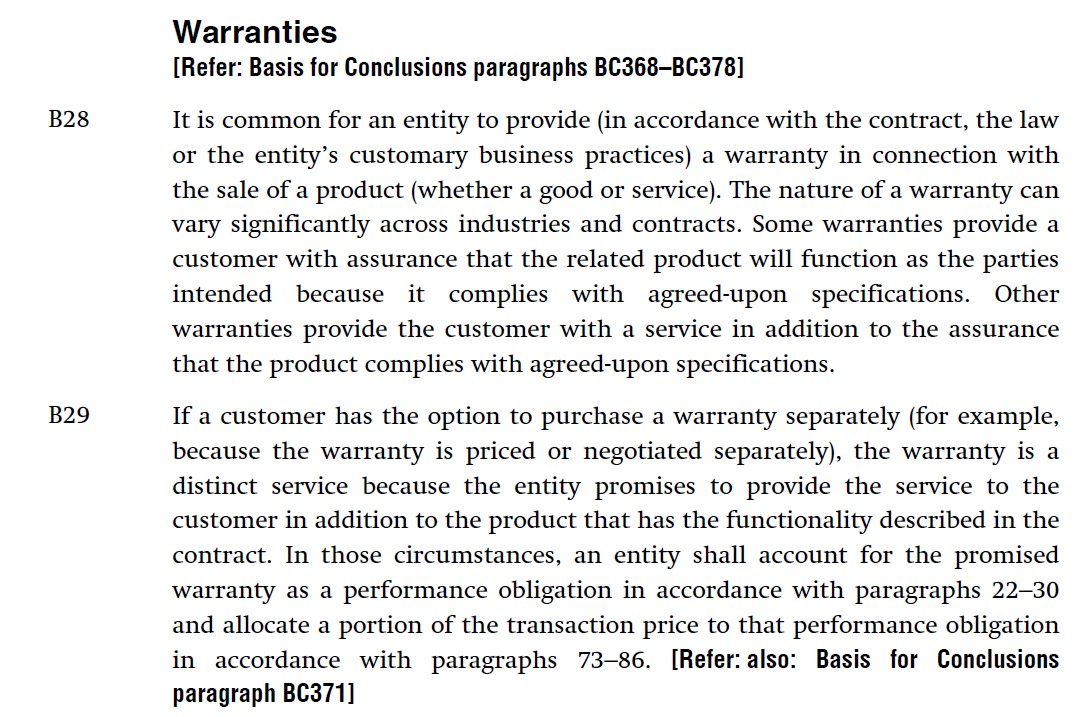

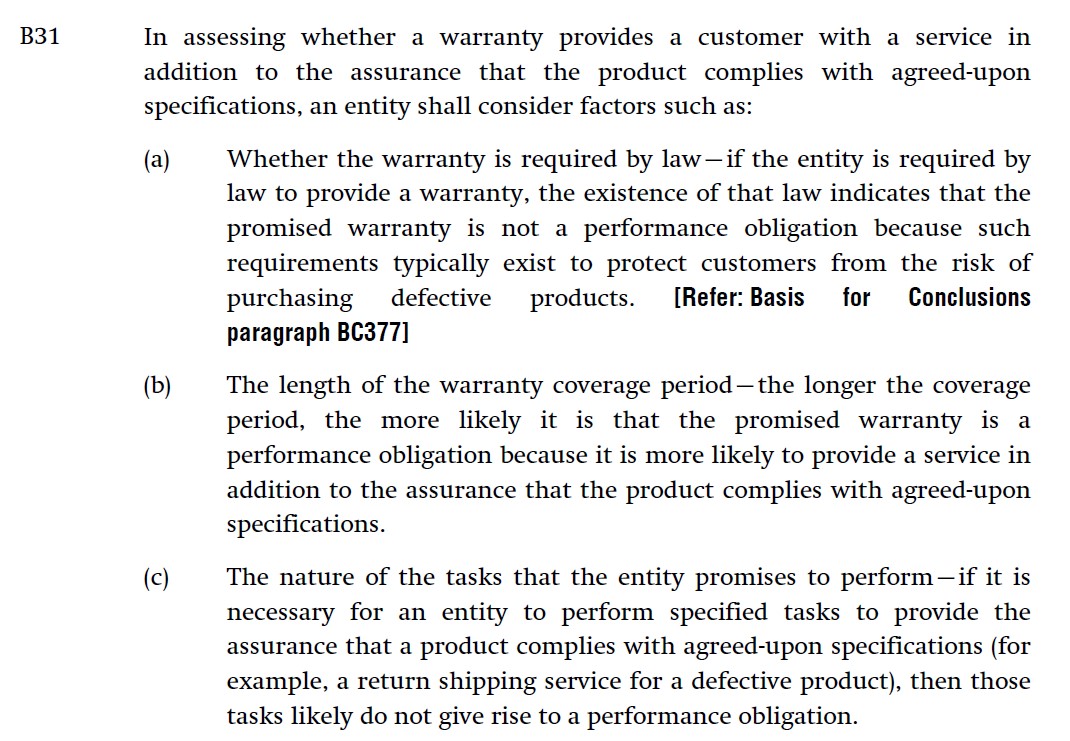

Khi nhắc tới IFRS 15, ngoài các nội dung mà chị Chi và anh Thịnh đã nêu phía trên, một nội dung nữa mà theo quan điểm của người viết cũng có thể tham khảo để xác định phương thức ghi nhận kế toán cho tình huống này chính là các quy định từ đoạn B28-B33 của IFRS 15.

3.1 Tinh thần của đoạn B28-B33

Tinh thần của các quy định tại đoạn B28-B33 có thể được tóm gọn lại như sau:

- Trường hợp điều khoản bảo hành chỉ nhằm đảm bảo hàng hóa tuân thủ theo đúng các quy cách phẩm chất được quy định trong hợp đồng thì nghĩa vụ bảo hành sẽ được ghi nhận theo quy định tại chuẩn mực IAS 37; và

- Trường hợp điều khoản bảo hành cung cấp thêm cho khách hàng các dịch vụ khác ngoài đảm bảo nêu trên thì đây sẽ là một dịch vụ tách biệt và được kế toán theo quy định của IFRS 15.

Quay lại với thông tin công bố của Vinfast, khách hàng chỉ được nhận hỗ trợ nếu như đây là do lỗi của nhà sản xuất:

“Đặc biệt, tất cả sự cố phát sinh do lỗi của nhà sản xuất sẽ được VinFast xử lý triệt để tại xưởng, đồng thời trực tiếp hỗ trợ bằng voucher dịch vụ hoặc bằng tiền cho khách tuỳ theo nhóm lỗi và hạn mức của từng thị trường.

Các mức hỗ trợ trên không áp dụng cho việc nâng cấp phần cứng và cập nhật phần mềm theo thông báo của hãng; xe độ, xe sửa chữa do tai nạn; xe không được bảo hành, bảo dưỡng, sửa chữa chính hãng và sử dụng không đúng hướng dẫn của nhà sản xuất; hoặc không cập nhật phần mềm mới nhất theo thông báo chính thức của hãng.”

Như vậy, theo quan điểm của người viết, nếu tham chiếu tới các quy định tại đoạn B28-B33 thì việc hỗ trợ này của Vinfast sẽ mang tính chất đảm bảo hàng hóa tuân thủ theo đúng các quy cách phẩm chất được quy định trong hợp đồng hơn là việc cung cấp thêm cho khách hàng các dịch vụ khác ngoài đảm bảo nói trên.

Nếu theo phân tích này thì việc ghi nhận dự phòng theo quy định của chuẩn mực IAS 37 có thể sẽ phù hợp hơn là việc ghi nhận một PO riêng biệt theo quy định của chuẩn mực IFRS 15.

3.2 Warranty obligation hay rebation

Nói một cách chính xác thì đây là các chi phí bồi thường cho khách hàng chứ không phải là một khoản chi phí bảo hành. Do vậy, các phân tích tại mục 3.1 chưa chắc áp dụng vào việc ghi nhận cho tình huống này đã là phù hợp.

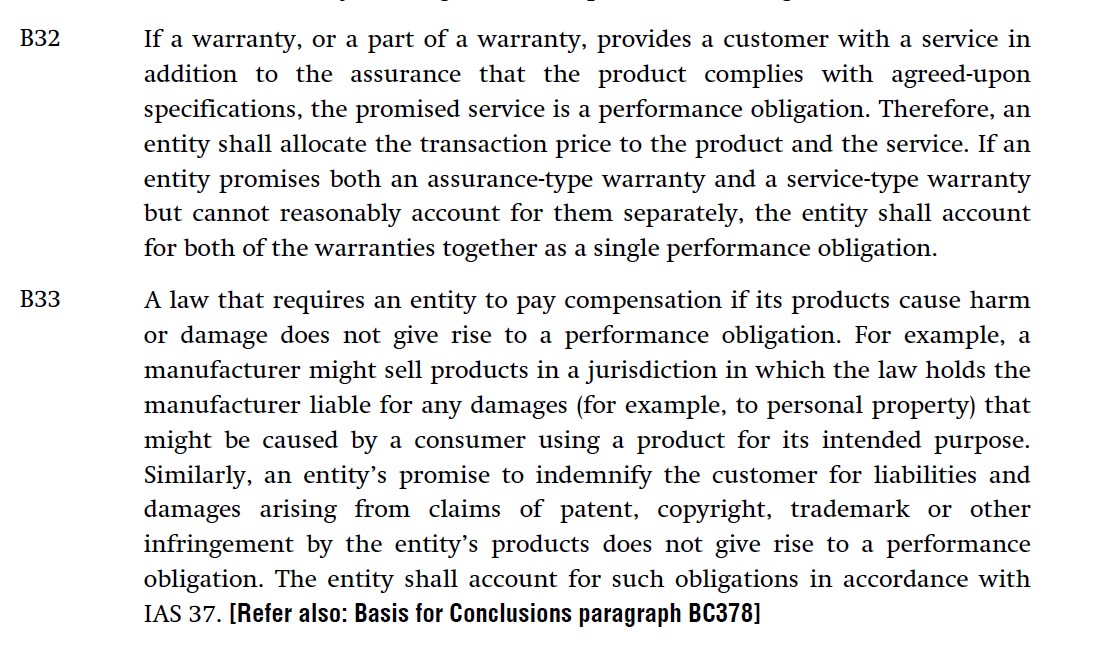

Tuy nhiên, đoạn B33 của chuẩn mực IFRS 15 cũng có quy định liên quan tới các chi phí bồi thường cho khách hàng này:

“B33 Trong trường hợp pháp luật quy định đơn vị phải thanh toán khoản bồi thường nếu sản phẩm của đơn vị gây ảnh hưởng xấu hoặc gây thiệt hại thì trách nhiệm đó không làm phát sinh một nghĩa vụ thực hiện. Ví dụ, một đơn vị sản xuất có thể bán sản phẩm tại một quốc gia hoặc vùng lãnh thổ mà ở đó luật pháp quy định họ phải chịu trách nhiệm về bất kỳ thiệt hại nào (chẳng hạn, thiệt hại đối với tài sản cá nhân) phát sinh do người tiêu dùng sử dụng sản phẩm cho mục đích dự kiến. Tương tự, cam kết của đơn vị bồi thường cho khách hàng đối với những nghĩa vụ và thiệt hại phát sinh từ những khiếu nại về bằng sáng chế, bản quyền, thương hiệu hoặc vi phạm khác gây ra bởi sản phẩm của đơn vị thì cam kết đó không làm phát sinh một nghĩa vụ thực hiện. Đơn vị phải kế toán các nghĩa vụ đó theo quy định của chuẩn mực IAS 37.”

Như vậy, theo quy định tại đoạn B33 thì nếu doanh nghiệp phải bồi thường cho khách hàng các thiệt hại phát sinh do sản phẩm gây ra (theo luật định hoặc cam kết của doanh nghiệp) thì các cam kết này không làm phát sinh một nghĩa vụ thực hiện (PO) riêng biệt. Thay vào đó, doanh nghiệp sẽ kế toán các nghĩa vụ này theo quy định của chuẩn mực IAS 37.

Áp dụng đối với trường hợp của Vinfast, theo quan điểm của người viết, hoàn toàn có thể coi việc hỗ trợ này là một khoản mà công ty bồi thường cho khách hàng về các thiệt hại mà khách hàng gặp phải do lỗi sản phẩm của công ty. Do vậy, việc áp dụng đoạn B33 trong trường hợp này là phù hợp và các nghĩa vụ liên quan sẽ được kế toán theo quy định của chuẩn mực IAS 37.

Một số khóa học nổi bật

Hợp nhất báo cáo tài chính cơ bản