Nhân câu chuyện của chị Nhung Đào hỏi về IFRS 16, tớ tranh thủ viết nhanh một bài viết về nội dung initial direct costs này.

Nguyên văn câu hỏi của chị Nhung Đào như sau:

“Cả nhà cho em hỏi về đoạn 24 trong IFRS16 với ạ. Theo như điểm c, d, các chi phí ban đầu mà người đi thuê phải trả, và chi phí tháo dỡ để hoàn trả hiện trạng tài sản cho người cho thuê thì đc ghi nhận là cost of right of use. Vậy initial direct cost ở đây có thể bao gồm chi phí cải tạo sửa chữa văn phòng (văn phòng đi thuê) không?

Em cảm ơn!”

1. Về mặt nguyên tắc kế toán

Theo quy định của chuẩn mực IFRS 16, giá trị của quyền sử dụng tài sản được ghi nhận trên báo cáo tài chính bao gồm toàn bộ các chi phí mà doanh nghiệp phải bỏ ra để có được quyền sử dụng tài sản thuê.

Các chi phí cải tạo văn phòng đi thuê, về mặt bản chất, không phải là các chi phí bỏ ra để có được quyền sử dụng tài sản thuê. Đây là các chi phí mà doanh nghiệp bỏ ra để đưa tài sản thuê về trạng thái sẵn sàng sử dụng theo mục đích sử dụng của doanh nghiệp khi thuê tài sản.

Do vậy, về mặt nguyên tắc, các chi phí cải tạo văn phòng đi thuê không phải là một bộ phận cấu thành nên giá trị của quyền sử dụng tài sản thuê.

Vậy quy định của chuẩn mực về vấn đề này như thế nào?

2. Khái niệm initial direct costs

Phụ lục A của chuẩn mực định nghĩa về initial direct costs như sau:

“Incremental costs of obtaining a lease that would not have been incurred if the lease had not been obtained, except for such costs incurred by a manufacturer or dealer lessor in connection with a finance lease.”

Định nghĩa này được sử dụng cho cả bên đi thuê và bên cho thuê tài sản.

Như vậy, theo quy định của chuẩn mực, initial direct costs là các chi phí tăng thêm mà bên đi thuê phải trả để có được quyền sử dụng tài sản thuê.

Ở đây, chúng ta cần phải tập trung vào hai từ khóa chính lên quan tới khái niệm này:

- initial: ý chỉ những chi phí phát sinh ban đầu liên quan tới việc thuê tài sản; và

- incremental: ý chỉ những chi phí sẽ không phát sinh nếu bên đi thuê không thực hiện thuê tài sản

Để hiểu thêm về khái niệm này, chúng ta hãy cùng xét tới ví dụ sau:

Công ty A là một Công ty kinh doanh hệ thống chuỗi nhà hàng buffet lẩu nướng. Công ty A hiện đang có ý định thuê một vị trí để mở nhà hàng bên trong một trung tâm thương mại lớn, tuy nhiên vị trí đó hiện đã có Công ty B thuê để mở gian hàng, và hợp đồng thuê vẫn còn hiệu lực trong vòng 5 năm tiếp theo.

Do Công ty A thực sự muốn có được vị trí này, Công ty A đã thỏa thuận với Công ty B, theo đó Công ty A thanh toán cho Công ty B số tiền 500 triệu đồng để hỗ trợ Công ty B trong việc chuyển đổi địa điểm thuê. Theo đó, Công ty B sẽ chuyển giao quyền thuê mặt bằng tại vị trí trên cho Công ty A cho thời gian hợp đồng còn lại.

Khoản chi phí 500 triệu đồng mà Công ty A thanh toán để hỗ trợ cho Công ty B thỏa mãn định nghĩa là một khoản initial direct costs và do vậy, theo quy định của đoạn 24 chuẩn mực, sẽ được ghi nhận vào giá trị của quyền sử dụng tài sản thuê.

3. Chi phí cải tạo tài sản thuê không thỏa mãn định nghĩa của initial direct costs

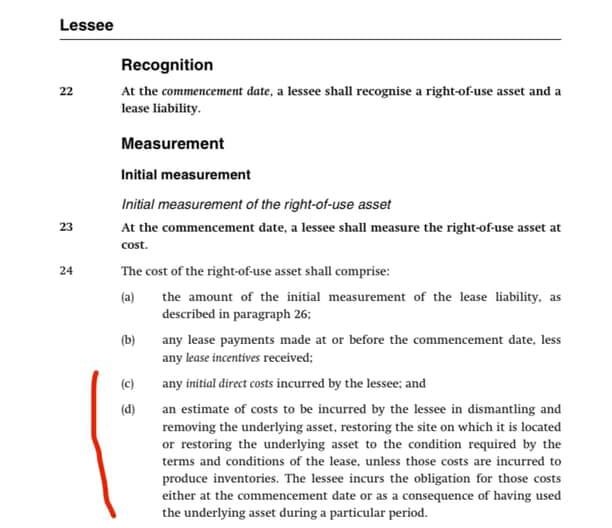

Có thể nhận thấy, các chi phí cải tạo tài sản thuê không phải là các chi phí phát sinh ban đầu để doanh nghiệp có được quyền sử dụng tài sản thuê. Đây là các chi phí phát sinh sau ghi nhận ban đầu, sau khi doanh nghiệp đã có quyền sử dụng tài sản thuê, cũng như đã có quyền tiếp cận đối với tài sản thuê.

Do vậy, theo quy định của đoạn 24 của chuẩn mực, các chi phí cải tạo tài sản đi thuê không phải là một bộ phận cấu thành nên giá trị của quyền sử dụng tài sản.

4. Ghi nhận như thế nào đối với chi phí cải tạo tài sản thuê?

Chi phí cải tạo tài sản đi thuê sẽ được ghi nhận là một tài sản riêng biệt trên báo cáo tài chính, tách biệt với giá trị của quyền sử dụng tài sản thuê theo các quy định của chuẩn mực IAS 16.

Một số khóa học nổi bật

Hợp nhất báo cáo tài chính cơ bản

![[Q&A #3] Sửa đổi hợp đồng thuê tài sản](https://aiec.vn/wp-content/uploads/2022/10/sua-doi-hop-dong-thue-150x100.jpg)