Learning curve được dựa trên giả định khi một công việc/tác vụ được thực hiện lặp lại nhiều lần thì theo thời gian, công ty sẽ dần học được cách để thực hiện được tác vụ đó một cách hiệu quả hơn, thời gian thực hiện nhanh hơn và do vậy sẽ giảm thiểu được chi phí thực hiện. Vậy kế toán đối với learning curve cost sẽ được ghi nhận như thế nào?

Tài liệu tham khảo:

+ IAS 2 – Inventories

+ IFRS 15 — Revenue from Contracts with Customer

+ IAS 37 — Provisions, Contingent Liabilities and Contingent Assets

1. Learning curve cost thuộc phạm vi điều chỉnh của IAS 2

a) Tình huống giả định

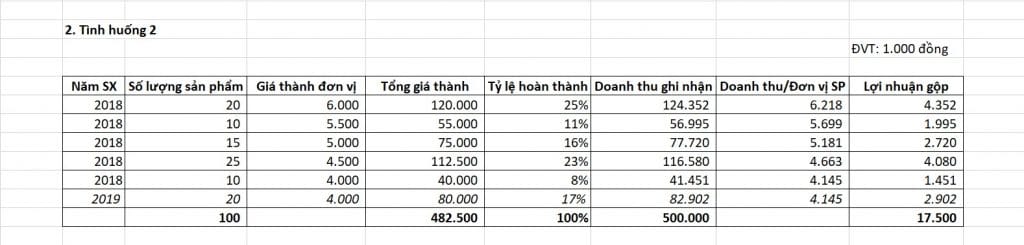

Công ty A có hợp đồng sản xuất 100 sản phẩm X cho công ty B với đơn giá bán 5.000.000 đồng/sản phẩm. Theo quy định của hợp đồng, toàn bộ 100 sản phẩm sẽ được Công ty A chuyển giao cho Công ty B vào đầu tháng 02/2019. Công ty A chưa có nhiều kinh nghiệm trong việc sản xuất sản phẩm X, tuy nhiên sản phẩm này được sản xuất theo các tiêu chuẩn chung và Công ty A có thể dễ dàng bán sản phẩm này trên thị trường cho các khách hàng khác ngoài Công ty B.

Tại ngày 31/12/2018, Công ty A có các thông tin như sau liên quan tới chi phí sản xuất sản phẩm X:

b) Phân tích tình huống

Sản phẩm X được sản xuất theo các tiêu chuẩn chung và có thể được bán cho các khách hàng khác trên thị trường một cách dễ dàng, do vậy các chi phí sản xuất sản phẩm X sẽ tạo ra các tài sản là hàng tồn kho thuộc phạm vi điều chỉnh của IAS 2.

Xét về tổng thể thì hợp đồng mang lại lợi nhuận do tổng giá bán (500 triệu đồng) lớn hơn so với tổng chi phí sản xuất sản phẩm (482,5 triệu đồng). Tuy nhiên xét trên giá thành sản xuất của từng mặt hàng tồn kho thì 30 sản phẩm sản xuất đầu tiên có lợi nhuận âm do learning curve cost lớn.

Trước điều chỉnh, tại ngày 31/12/2018 Công ty A đang ghi nhận giá trị hàng tồn kho liên quan tới 80 sản phẩm X với số tiền là 402.500. Lỗ của 30 sản phẩm đầu tiên là 25.000.

Thời điểm chuyển giao quyền kiểm soát HTK của Công ty A cho công ty B là đầu tháng 02/2019, vì vậy doanh thu bán hàng được ghi nhận tại thời điểm này.

c) Ghi nhận kế toán

Công ty ghi nhận chi phí giảm giá hàng tồn kho theo quy định của chuẩn mực IAS 2:

Nợ Giá vốn hàng bán: 25.000

Có Dự phòng giảm giá HTK: 25.000

(ĐVT: 1.000 đồng)

Sau điều chỉnh, giá trị của sản phẩm X ghi nhận trên BCTC của Công ty A tại ngày 31/12/2018 là 400 triệu đồng.

2. Learning curve cost thuộc phạm vi điều chỉnh của IFRS 15

a) Tình huống giả định

Tương tự tình huống 1, Công ty A có hợp đồng sản xuất 100 sản phẩm X cho Công ty B với tổng giá trị hợp đồng là 500 triệu đồng. Tuy nhiên, các sản phẩm này được thiết kế theo các tiêu chuẩn và mẫu mã đặc biệt do Công ty B yêu cầu. Do thiết kế đặc biệt này nên Công ty A không thể bán được các sản phẩm này cho các đối tác khác ngoài Công ty B, đồng thời hợp đồng quy định Công ty B không được phép hủy ngang hợp đồng và phải thanh toán cho Công ty A toàn bộ giá trị hợp đồng trong trường hợp Công ty A sản xuất đủ 100 sản phẩm cho Công ty B theo đúng tiêu chuẩn thiết kế đề ra tại hợp đồng.

Hợp đồng quy định Công ty A chuyển giao toàn bộ 100 sản phẩm X cho Công ty B vào đầu tháng 02/2019. Tương tự tình huống 1, tới hết ngày 31/12/2018, Công ty A đã hoàn thành sản xuất 80 sản phẩm và dự kiến hoàn thành sản xuất 20 sản phẩm còn lại trong tháng 01/2019. Chi phí sản xuất của 80 sản phẩm trong năm 2018 và chi phí sản xuất dự kiến của 20 sản phẩm trong năm 2019 tương tự tình huống 1.

b) Phân tích tình huống

Sản phẩm X không có mục đích nào khác đối với Công ty A ngoài việc bán cho Công ty B theo quy định trong hợp đồng (no alternative use), đồng thời Công ty A có quyền hợp pháp để được Công ty B thanh toán cho khối lượng công việc hoàn thành (enforcable right to payment), vì vậy chi phí sản xuất sản phẩm X là costs to fulfil a contract thuộc phạm vi điều chỉnh của IFRS 15. Doanh thu được ghi nhận over time theo quy định tại đoạn 35 của chuẩn mực.

Toàn bộ chi phí đã phát sinh để sản xuất 80 sản phẩm, cùng với chi phí dự kiến để sản xuất 20 sản phẩm còn lại được tổng hợp trong bảng tính sau, biết Công ty A áp dụng cost-to-cost method trong việc đo lường tỷ lệ hoàn thành và ghi nhận doanh thu bán hàng:

c) Ghi nhận kế toán

- Ghi nhận doanh thu bán hàng:

Nợ Contract asset: 417.098

Có Doanh thu bán hàng: 417.098 - Ghi nhận giá vốn hàng bán:

Nợ GVHB: 402.500

Có các TK liên quan: 402.500

Công ty không ghi nhận giá trị hàng tồn kho liên quan tới 80 sản phẩm X đã sản xuất mà ghi nhận toàn bộ vào giá vốn hàng bán trong kỳ.

d) So sánh sự khác biệt giữa hai chuẩn mực trong việc ghi nhận chi phí learning curve

- Đối với chuẩn mực IAS 2: Learning curve cost được ghi giảm giá trị hàng tồn kho đối với các sản phẩm có giá bán đơn vị nhỏ hơn giá thành sản xuất đơn vị

- Đối với chuẩn mực IFRS 15: Learning curve cost được sử dụng trong việc tính toán tỷ lệ hoàn thành và từ đó ảnh hưởng tới giá trị doanh thu ghi nhận trong kỳ

Giả định trong tình huống 1, toàn bộ 80 sản phẩm X đều đã được chuyển giao cho Công ty B tại thời điểm cuối năm 2018. Lúc này Công ty A sẽ ghi nhận một khoản doanh thu với giá trị 400.000, giá vốn hàng bán với giá trị 402.500 và lợi nhuận là -2.500. Với tình huống 2, giá vốn hàng bán là không đổi (402.500), tuy nhiên giá trị doanh thu ghi nhận lúc này là 417.098, lợi nhuận là 14.598.

Áp dụng IAS 2, lợi nhuận được phân bổ chủ yếu cho các đơn vị sản phẩm được sản xuất sau do giá thành sản xuất giảm dần. Ngược lại, áp dụng IFRS 15 thì lợi nhuận được phân bổ đều cho các sản phẩm theo số chi phí thực tế bỏ ra.

3. Đánh giá tổn thất tài sản và dự phòng cho các hợp đồng có rủi ro lớn

a) Tính huống giả định

Công ty A có hợp đồng sản xuất 100 sản phẩm X cho Công ty B với đơn giá bán cố định là 4,5 triệu đồng/sản phẩm, tương đương 450 triệu đồng cho 100 sản phẩm. Ngoài ra hợp đồng quy định nếu Công ty A giao toàn bộ 100 sản phẩm X cho Công ty B trước ngày 30/01/2019 thì Công ty A sẽ được hưởng một số tiền thưởng là 100 triệu đồng. Tổng giá trị hợp đồng, bao gồm giá cố định và thưởng thực hiện hợp đồng là 550 triệu đồng. Công ty A không được thưởng thực hiện hợp đồng nếu Công ty A không thể giao toàn bộ số sản phẩm đúng hạn, hoặc sản phẩm được giao không đạt yêu cầu về tiêu chuẩn chất lượng như cam kết trên hợp đồng.

Sản phẩm X là sản phẩm áp dụng công nghệ dây chuyền sản xuất mới, Công ty A chưa có nhiều kinh nghiệm trong việc sử dụng công nghệ sản xuất này. Vì vậy, các sản phẩm đầu tiên dự kiến sẽ có giá thành sản xuất cao và hiệu quả sản xuất sẽ dần được cải thiện theo thời gian.

Tại ngày 31/12/2018, Công ty A đã sản xuất được 70 sản phẩm, chưa bàn giao cho Công ty B. Thông tin về giá thành sản xuất trong năm 2018 và giá thành sản xuất dự kiến trong năm 2019 như sau, giả định Công ty A không phát sinh chi phí bán hàng trực tiếp đối với số sản phẩm trên:

Cũng tại ngày này, Công ty A đánh giá rằng sản phẩm sản xuất đạt tiêu chuẩn về kỹ thuật do Công ty B đề ra. Tuy nhiên, khả năng cao (trên 90%) Công ty A sẽ không sản xuất kịp 30 sản phẩm còn lại để chuyển giao cho Công ty B trước ngày 30/01/2019 và do vậy, không đủ điều kiện để được hưởng số tiền thưởng hợp đồng.

b) Phân tích tình huống

Tương tự tình huống 1, tại ngày 31/12/2018, Công ty A ghi nhận trên BCTC giá trị hàng tồn kho với số tiền 357.500 tương ứng với chi phí sản xuất của 70 sản phẩm X. Hợp đồng bao gồm điều khoản thưởng nếu Công ty A giao hàng trước thời hạn quy định, hay nói cách khác, chúng ta cũng có thể hiểu điều khoản này như điều khoản phạt giao hàng khi Công ty A giao hàng trễ hơn thời điểm quy định trong hợp đồng.

Khi Công ty A được hưởng khoản tiền thưởng, có thể nhận thấy giá bán đơn vị của từng sản phẩm đủ để bù đắp giá thành sản xuất của chúng, không có tổn thất do giảm giá trị hàng tồn kho. Tuy nhiên, khi Công ty không đủ điều kiện hưởng số tiền thưởng trên, 55 sản phẩm sản xuất đầu tiên sẽ bị tổn thất do giá bán không đủ bù đắp chi phí sản xuất, với giá trị lần lượt là 30.000 đối với 30 sản phẩm sản xuất đầu tiên và 12.500 đối với 25 sản phẩm tiếp theo. Vậy kế toán sẽ ghi nhận giá trị tổn thất này như thế nào?

IAS 02 yêu cầu ghi nhận tổn thất do giảm giá trị khi giá gốc của hàng tồn kho nhỏ hơn giá trị thuần có thể thực hiện được, tuy nhiên IAS 02 không có hướng dẫn cụ thể về cách xác định giá trị thuần có thể thực hiện được của hàng tồn kho trong điều kiện tồn tại các yếu tố không chắc chắn, trong trường hợp này là điều khoản về phạt vi phạm hợp đồng.

Theo quan điểm của người viết, khi IAS 02 không có các hướng dẫn cụ thể, chúng ta có thể tham chiếu tới IFRS 15 để tìm hướng giải quyết cho vấn đề này. Cụ thể, IFRS 15 p102 quy định:

“For the purposes of applying paragraph 101 to determine the amount of consideration that an entity expects to receive, an entity shall use the principles for determining the transaction price (except for the requirements in paragraphs 56–58 on constraining estimates of variable consideration) and adjust that amount to reflect the effects of the customer’s credit risk.”

Như vậy, theo quy định của IFRS 15, doanh nghiệp sử dụng tổng giá trị hợp đồng để xác định xem contract costs có bị tổn thất hay không. Khả năng xảy ra các yếu tố không chắc chắn, như các điều khoản thưởng – phạt hợp đồng, không được xem xét khi đánh giá tổn thất cho tới khi các sự kiện này thực tế xảy ra.

Theo đánh giá của người viết, chi phí sản xuất HTK nằm trong phạm vi chuẩn mực IAS 2 và contract costs thuộc phạm vi điều chỉnh của IFRS 15 không có nhiều khác biệt về mặt bản chất để dẫn tới một kết luận về cách ứng xử khác trong trường hợp này.

Tại ngày 31/12/2018, Công ty A sử dụng tổng giá trị hợp đồng cho số sản phẩm đã sản xuất (385.000) so sánh với tổng chi phí sản xuất sản phẩm (357.500) và do vậy, Công ty A không ghi nhận tổn thất do giảm giá trị hàng tồn kho.

Tuy nhiên, Công ty A cần phải xem xét thêm về việc có phải trích lập dự phòng cho các hợp đồng có rủi ro lớn hay không?

IAS 37 quy định về việc trích lập dự phòng như sau:

“This Standard defines an onerous contract as a contract in which the unavoidable costs of meeting the obligations under the contract exceed the economic benefits expected to be received under it.”

IAS 37 không có hướng dẫn cụ thể về việc xác định the economic benefits expected to be received under a contract, tuy nhiên theo quan điểm của người viết, giá trị sử dụng trong onerous test chính là giá trị transaction price được xác định trong step 3 của IFRS 15, tức là giá trị đã tính tới khả năng xảy ra hoặc không xảy ra của các yếu tố không chắc chắn (variable consideration).

Trong tình huống này, do khả năng Công ty A không được hưởng số tiền thưởng thực hiện hợp đồng là cao (trên 90%), giá trị này không được tính vào transaction price theo IFRS 15 và do vậy, giá trị hợp đồng được sử dụng để thực hiện đánh giá trích lập dự phòng onerous contract là 450.000 (không bao gồm 100.000 tiền thưởng). Tổng chi phí để thực hiện hợp đồng là 477.500, Công ty A ghi nhận một khoản dự phòng với giá trị 27.500.

c) Ghi nhận kế toán

- Tại ngày 31/12/2018

– Trích lập dự phòng cho onerous contract:

Nợ GVHB: 27.500

Có Dự phòng phải trả: 27.500 - Tại ngày 30/01/2019

– Ghi giảm giá trị HTK do thực tế tổn thất đã xảy ra (giả định A vẫn chưa giao hàng cho B):

Nợ Dự phòng phải trả: 27.500

Nợ GVHB: 15.000

Có HTK/Dự phòng giảm giá HTK: 42.500

Một số khóa học nổi bật

Hợp nhất báo cáo tài chính cơ bản

![[Q&A#4] Xác định chủ thể và đại lý trong giao dịch bán hàng](https://aiec.vn/wp-content/uploads/2022/12/applecare-products-150x74.webp)