Bạn Hoangle có gửi tới AIEC một câu hỏi như sau:

“Anh Long có thể tư vấn giúp em trường hợp này. Có một số đơn vị lập báo cáo tài chính theo tháng hoặc quý và họ thực hiện đánh giá chênh lệch tỉ giá cuối môi tháng/quý và kết chuyển vào doanh thu/chi phí tài chính kì đó. Ở kì sau có cần hạch toán ngược lại bút toán đánh giá chênh lệch tỉ giá của kì trước đó hay không anh?”

Để trả lời cho câu hỏi này, chúng ta có thể tham chiếu tới quy định tại chuẩn mực IAS 34 – báo cáo tài chính giữa niên độ.

Đầu tiên thì phải hiểu như thế nào là báo cáo tài chính giữa niên độ. Báo cáo tài chính giữa niên độ, hiểu một cách đơn giản là một báo cáo tài chính mà độ dài của kỳ báo cáo nhỏ hơn một năm tài chính. Ví dụ năm tài chính của doanh nghiệp là 12 tháng mà doanh nghiệp có lập báo cáo tài chính hàng quý, báo cáo tài chính bán niên (6 tháng) thì các báo cáo tài chính này được gọi là báo cáo tài chính giữa niên độ.

Điều thứ hai chúng ta cần phải ghi nhớ đó là bút toán hạch toán kế toán sẽ khác với báo cáo tài chính. Chúng ta lập báo cáo tài chính dựa trên các bút toán hạch toán kế toán, tuy nhiên, không phải lúc nào báo cáo tài chính của chúng ta cũng sẽ giống hệt với các bút toán được hạch toán trên sổ.

Để mọi người có thể hình dung được rõ hơn, hãy liên hệ với tình huống về việc thanh lý tài sản cố định. Khi thanh lý tài sản cố định, chúng ta sẽ ghi nhận giá trị còn lại của tài sản vào chi phí khác (tài khoản 811) và ghi nhận số tiền thu được vào thu nhập khác (tài khoản 711). Tuy nhiên, khi lập báo cáo tài chính, chúng ta chỉ trình bày phần chênh lệch thuần giữa giá trị trên tài khoản 711 và tài khoản 811 là thu nhập hoặc chi phí khác, theo quy định của thông tư 200:

Ví dụ: một tài sản có nguyên giá là 100, giá trị hao mòn lũy kế là 30 và giá bán thanh lý là 85. Lúc này, việc hạch toán kế toán và trình bày trên báo cáo tài chính được thực hiện như sau (bỏ qua ảnh hưởng của thuế GTGT):

Bút toán hạch toán kế toán:

– Ghi nhận chi phí khác:

Nợ TK 811: 70

Nợ TK 214: 30

Có TK 211: 100

– Ghi nhận thu nhập khác:

Nợ TK 131/Có TK 711: 85

Tuy nhiên, trên báo cáo kết quả hoạt động kinh doanh, doanh nghiệp sẽ ghi nhận lãi từ việc thanh lý tài sản (thu nhập khác) là 15 (85 – 70). Doanh nghiệp sẽ không trình bày thu nhập khác là 85, chi phí khác là 70 vì việc trình bày như vậy hoàn toàn không có ý nghĩa.

Giải thích thì dài dòng như vậy, nhưng tựu chung lại thì không phải chúng ta hạch toán kế toán như thế nào thì báo cáo tài chính sẽ được trình bày y như vậy.

Quay trở lại với câu hỏi của bạn Hoangle, chuẩn mực IAS 34 có quy định như sau:

“28 Đơn vị phải áp dụng chính sách kế toán để lập báo cáo tài chính giữa niên độ nhất quán với chính sách kế toán được áp dụng để lập báo cáo tài chính năm, ngoại trừ những thay đổi trong chính sách kế toán xảy ra sau ngày lập báo cáo tài chính năm gần nhất. Tuy nhiên, mức độ thường xuyên của việc lập báo cáo tài chính (hàng năm, 6 tháng 1 lần, hoặc hàng quý) không ảnh hưởng đến việc xác định kết quả cả năm. Để đạt được mục tiêu này, việc xác định giá trị cho mục đích lập báo cáo giữa niên độ phải được thực hiện trên cơ sở lũy kế từ đầu niên độ đến ngày lập báo cáo tài chính giữa niên độ.“

Để hiểu được quy định tại đoạn 28, chúng ta hãy cùng xét tới ví dụ dưới đây:

Công ty A ngoài báo cáo tài chính cuối năm còn lập báo cáo tài chính hàng quý. Công ty A có một khoản phải thu công ty B dài hạn với số tiền là 100.000 USD. Biết tỷ giá tại các ngày 01/01/N, 31/03/N, 30/06/N và 30/09/N lần lượt là 20.000, 21.000, 24.000 và 22.000. Yêu cầu xác định lãi lỗ chênh lệch tỷ giá tại các báo cáo tài chính hàng quý của công ty A.

Tại các ngày 01/01/N, 31/03/N, 30/06/N và 30/09/N, khoản phải thu công ty B được quy đổi sang VND với giá trị lần lượt là 2 tỷ đồng, 2,1 tỷ đồng, 2,4 tỷ đồng và 2,2 tỷ đồng.

Từ đó, chúng ta có các bút toán hạch toán kế toán như sau:

- Quý 1: Nợ 131/Có 515: 100 triệu đồng

- Quý 2: Nợ 131/Có 515: 300 triệu đồng

- Quý 3: Nợ 635/Có 131: 200 triệu đồng

Trên báo cáo kết quả hoạt động kinh doanh, chúng ta có số liệu lãi/lỗ chênh lệch tỷ giá hàng quý như sau:

- Qúy 1: Lãi 100 triệu đồng

- Quý 2: Lãi 300 triệu đồng (số liệu lũy kế từ đầu năm đến hết quý 2 lãi 400 triệu đồng)

- Quý 3: Lỗ 200 triệu đồng (số liệu lũy kế từ đầu năm đến hết quý 3 lãi 200 triệu đồng)

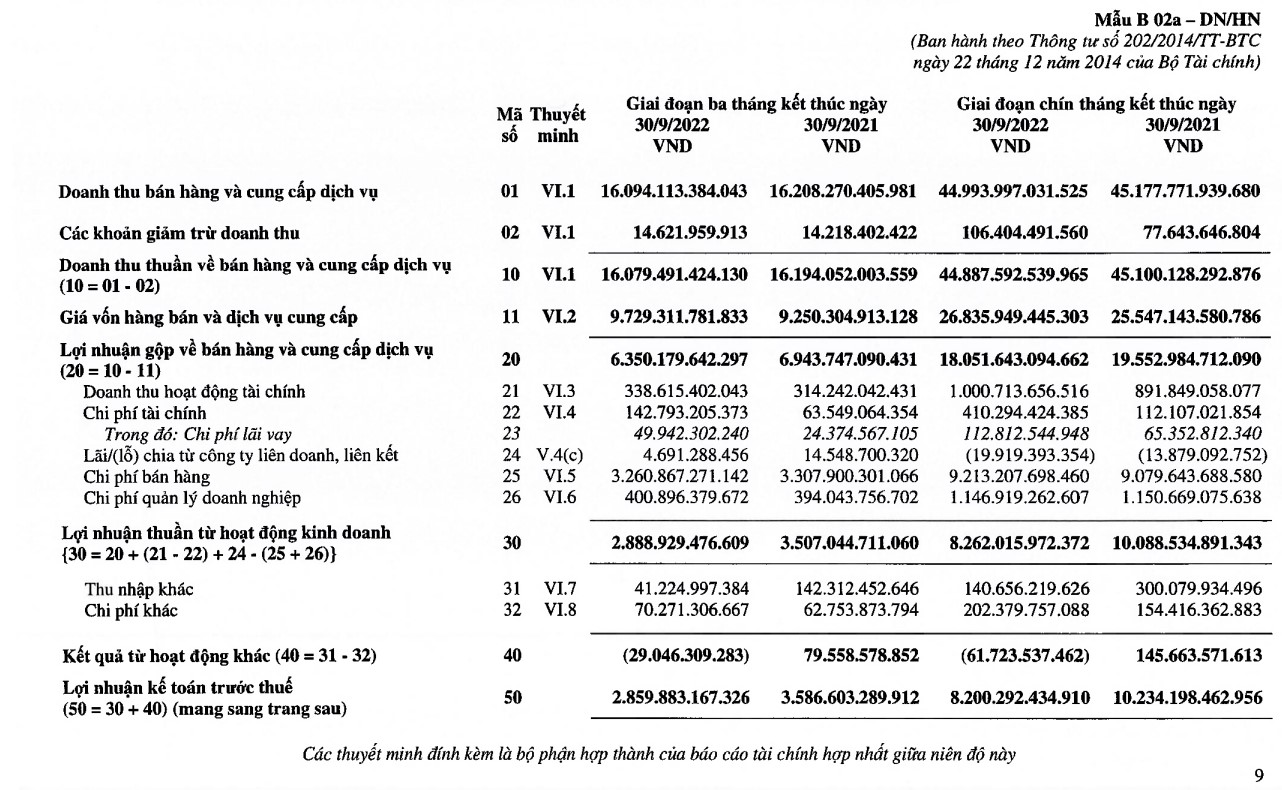

Format báo cáo thì mọi người có thể tham khảo báo cáo kết quả kinh doanh quý 3 năm 2022 của Vinamilk:

Ví dụ khi trình bày kết quả kinh doanh quý 3 sẽ là lỗ 200 triệu (so với giá trị phải thu quý 2), nhưng khi xét lũy kế từ đầu năm đến cuối quý 3 thì tổng thể sẽ là lãi chênh lệch tỷ giá 200 triệu đồng.

Lý do cho sự khác biệt này là bởi vì “việc xác định giá trị cho mục đích lập báo cáo giữa niên độ phải được thực hiện trên cơ sở lũy kế từ đầu niên độ đến ngày lập báo cáo tài chính giữa niên độ”. Tức là lãi/lỗ chênh lệch tỷ giá (lũy kế đến hết) quý 2 sẽ phải xét tổng ảnh hưởng từ đầu năm đến cuối quý 2 và lãi/lỗ chênh lệch tỷ giá (lũy kế đến hết) quý 3 sẽ phải xét tổng ảnh hưởng từ đầu năm đến cuối quý 3.

Vậy thì một câu hỏi đặt ra là, như vậy, nếu như chúng ta xóa bút toán hạch toán trong quý trước và hạch toán lại bút toán của quý này không phải mọi chuyện sẽ dễ dàng hơn sao?

Tuy nhiên, một hệ thống kế toán tốt sẽ không làm việc này vì ba lý do chính sau:

- Một hệ thống kế toán tốt sẽ hạn chế, thậm chí là nghiêm cấm việc sửa hoặc xóa các bút toán hạch toán cũ. Khi phát hiện ra sai sót, kế toán có thể sửa chữa bằng việc lập các bút toán điều chỉnh. Còn việc sửa lại, hoặc xóa đi các bút toán cũ là gần như không thể. Lý do cho quy định này thì có rất nhiều, và một trong số đó là để hạn chế rủi ro trong việc gian lận kế toán, từ đó giúp cho việc kiểm toán được thực hiện một cách thuận lợi hơn;

- Bằng việc giữ lại bút toán, không chỉ cung cấp được biến động tại thời điểm cuối tháng/quý và còn có thể so sánh được số liệu giữa các tháng/quý với nhau. Ví dụ với cách hạch toán và trình bày báo cáo như trên, ban lãnh đạo sẽ biết được là lãi chênh lệch tỷ giá tới cuối quý 3 là 200 triệu đồng và quý 3 phát sinh lỗ chênh lệch tỷ giá 200 triệu đồng so với quý 2. Nếu như kế toán xóa đi bút toán hạch toán trong quý 2 thì ban lãnh đạo vẫn sẽ biết được là đến cuối quý 3, công ty có lãi 200 triệu đồng chênh lệch tỷ giá, nhưng sẽ lại không biết được giá trị này so với quý 2 tăng giảm như thế nào;

- Format báo cáo kết quả kinh doanh giữa niên độ vẫn yêu cầu doanh nghiệp xác định lãi lỗ của riêng tháng/quý lập báo cáo bên cạnh ảnh hưởng lũy kế kể từ đầu năm đến thời điểm lập báo cáo.

Một số khóa học nổi bật

Hợp nhất báo cáo tài chính cơ bản