Đây là trả lời của Vụ chế độ Kế toán và Kiểm toán – Bộ Tài Chính hướng dẫn về việc ghi nhận kế toán trong trường hợp doanh nghiệp phát sinh các khoản truy thu thuế TNDN.

Điều hay ho trong câu trả lời này nằm ở việc Vụ chế độ Kế toán và Kiểm toán đã trả lời sai, đứng trên góc độ chuẩn mực kế toán.

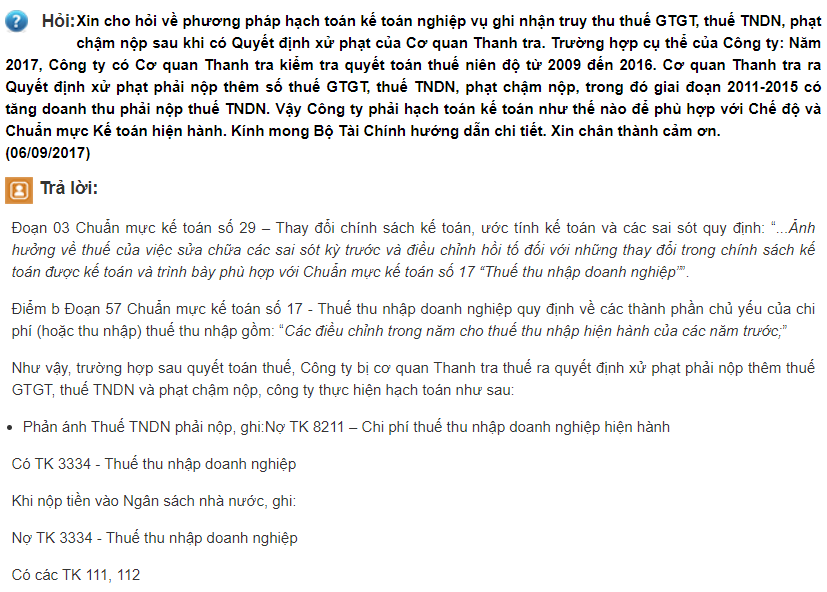

Đoạn 03 Chuẩn mực kế toán số 29 – Thay đổi chính sách kế toán, ước tính kế toán và các sai sót quy định: “…Ảnh hưởng về thuế của việc sửa chữa các sai sót kỳ trước và điều chỉnh hồi tố đối với những thay đổi trong chính sách kế toán được kế toán và trình bày phù hợp với Chuẩn mực kế toán số 17 “Thuế thu nhập doanh nghiệp””.

Điều này có nghĩa rằng, phạm vi của chuẩn mực VAS số 29 không bao gồm các khoản điều chỉnh sai sót liên quan tới thuế TNDN. Các khoản điều chỉnh sai sót về thuế TNDN sẽ thuộc phạm vi điều chỉnh của VAS 17. IAS 8 cũng dẫn chiếu tới các quy định của IAS 12 khi xử lý sai sót liên quan tới thuế TNDN. Như vậy, về điểm này, quy định của Việt Nam phù hợp với thông lệ quốc tế.

Trong câu trả lời của Vụ Chế độ Kế toán và Kiểm toán có dẫn chiếu tới Điểm b Đoạn 57 Chuẩn mực kế toán số 17 – Thuế thu nhập doanh nghiệp quy định về các thành phần chủ yếu của chi phí (hoặc thu nhập) thuế thu nhập gồm: “Các điều chỉnh trong năm cho thuế thu nhập hiện hành của các năm trước;”

Tuy nhiên, cần lưu ý rằng, đoạn 57 của VAS 17 nằm trong quy định về thuyết minh thông tin, không phải là quy định về trình bày thông tin.

Điều đó có nghĩa là, quy định tại đoạn 57 của VAS 17 hoàn toàn không có ý nghĩa trong việc xác định xem các khoản truy thu thuế TNDN sẽ được trình bày trên báo cáo tài chính như thế nào.

Việc Vụ chế độ Kế toán và Kiểm toán dẫn chứng điểm này ra để kết luận điều chỉnh phi hồi tố cho các khoản truy thu thuế TNDN là đang vận dụng sai chuẩn mực.

Vậy điểm b đoạn 57 của chuẩn mực kế toán số 57 cần được hiểu như thế nào cho đúng?

Đoạn đó nằm trong quy định về thuyết minh thông tin. Điều đó có nghĩa là, nếu trong năm doanh nghiệp có điều chỉnh phi hồi tố các khoản truy thu thuế TNDN các năm trước và ghi nhận vào chi phí thuế TNDN hiện hành, thì thông tin đó cần được thuyết minh riêng biệt trên báo cáo tài chính.

Đoạn 57 của chuẩn mực hoàn toàn không hề đề cập gì tới việc doanh nghiệp có được phép điều chỉnh hồi tố cho các sai sót về nghĩa vụ thuế TNDN trong các năm trước hay không.

Trong trường hợp sai sót trong các năm trước là trọng yếu, doanh nghiệp bắt buộc phải điều chỉnh hồi tố báo cáo tài chính theo quy định của VAS 29 về điều chỉnh sai sót kế toán.

Một số khóa học nổi bật

Hợp nhất báo cáo tài chính cơ bản