Tìm kiếm trên công cụ google với từ khóa “quỹ dự phòng tiền lương”, không khó để bạn bắt gặp các bài viết với tiêu đề rất kêu:

Cách hạch toán trích lập quỹ dự phòng tiền lương 133 và 200

Quy định về trích lập quỹ dự phòng tiền lương – Kế Toán Lê Ánh

Cách hạch toán trích lập quỹ dự phòng tiền lương 2018 theo TT200

Và bạn biết điểm thú vị trong nội dung của các bài viết này là gì không? Đó là nội dung liên quan tới hướng dẫn hạch toán kế toán đều HOÀN TOÀN SAI.

Mặc dù tiêu đề bài viết là về “Cách hạch toán trích lập quỹ dự phòng tiền lương 133 và 200”, tuy nhiên nội dung bài viết được đăng tải tại website của Kế toán Thiên Ưng cũng nói rằng:

“Lưu ý: Hiện tại chưa có văn bản cụ thể nào hướng dẫn về hạch toán trích lập quỹ dự phòng tiền lương. Dưới đây là chia sẻ của Kế toán Thiên Ưng để các bạn tham khảo nhé”

Như vậy, nội dung hướng dẫn hạch toán kế toán hoàn toàn là các suy luận mang tính xét đoán của Kế toán Thiên Ưng, không hề dựa vào các quy định của chuẩn mực hoặc thông tư kế toán. Như vậy, việc tiêu đề bài viết nói rằng các hướng dẫn hạch toán kế toán này tuân thủ theo các quy định của Thông tư 200 và Thông tư 133 có phải là đang gây hiểu lầm cho bạn đọc hay không? Khi mà mọi người sẽ hiểu rằng các hướng dẫn này là hoàn toàn phù hợp với các quy định của thông tư kế toán?

Tệ hơn nữa, Kế toán Lê Ánh và Kế toán Đức Minh chỉ đưa ra hướng dẫn hạch toán, hoàn toàn không đưa ra lưu ý đối với người đọc như Kế toán Thiên Ưng đã làm. Vậy các trung tâm kế toán này dựa vào cơ sở gì để nói rằng các hướng dẫn hạch toán kế toán được đăng tải trên website của họ là đúng?

Thực tế, điểm chung của các bài viết hướng dẫn hạch toán trích lập quỹ dự phòng tiền lương đó là họ đều trích dẫn các quy định tại Thông tư 96/2015/TT-BTC, và như tất cả chúng ta đều biết, Thông tư 96/2015 là thông tư hướng dẫn về thuế TNDN, không phải thông tư quy định về kế toán. Việc hạch toán kế toán cần tuân thủ chuẩn mực kế toán và chế độ kế toán Việt Nam. Giữa kế toán và thuế vẫn luôn tồn tại những điểm khác biệt, và công việc của người làm kế toán là phải nhận biết được các điểm khác biệt này.

Quy định tại luật thuế TNDN cho phép doanh nghiệp trích lập quỹ dự phòng tiền lương khi thỏa mãn một số điều kiện nhất định, theo quy định tại Thông tư 96/2015/TT-BTC như hướng dẫn của các bài viết trên. Tuy nhiên, Thông tư 200/2014/TT-BTC hoàn toàn không hề có bất kỳ quy định nào liên quan tới việc trích lập quỹ dự phòng tiền lương.

Như vậy, người làm kế toán cần hết sức thận trọng trong trường hợp này. Việc Thông tư 200 không có quy định trích lập dự phòng tiền lương không đồng nghĩa với việc Thông tư cho phép hoặc không cho phép việc trích lập này. Trong trường hợp các quy định của Thông tư là chưa thực sự rõ ràng, chúng ta có thể tham khảo các hướng dẫn của chuẩn mực kế toán để xác định việc ghi nhận kế toán một cách phù hợp nhất.

Dự phòng phải trả thuộc phạm vi điều chỉnh của chuẩn mực kế toán số 18 – Các khoản dự phòng, tài sản và nợ tiềm tàng.

Chuẩn mực định nghĩa dự phòng là khoản nợ phải trả không chắc chắn về giá trị hoặc thời gian.

Như vậy, một khoản mục chỉ thỏa mãn điều kiện là một khoản dự phòng khi khoản mục này là một khoản nợ phải trả. Chuẩn mực định nghĩa nợ phải trả là nghĩa vụ nợ hiện tại của doanh nghiệp phát sinh từ các sự kiện đã qua và việc thanh toán khoản phải trả này dẫn đến sự giảm sút về lợi ích kinh tế của doanh nghiệp.

Điều 11 của chuẩn mực bổ sung thêm cho điều kiện trên về nguyên tắc ghi nhận của khoản dự phòng:

“Một khoản dự phòng chỉ được ghi nhận khi thoả mãn các điều kiện sau:

a) Doanh nghiệp có nghĩa vụ nợ hiện tại (nghĩa vụ pháp lý hoặc nghĩa vụ liên đới) do kết quả từ một sự kiện đã xảy ra;

b) Sự giảm sút về những lợi ích kinh tế có thể xảy ra dẫn đến việc yêu cầu phải thanh toán nghĩa vụ nợ; và

c) Đưa ra được một ước tính đáng tin cậy về giá trị của nghĩa vụ nợ đó.”

Như vậy, để một khoản mục thỏa mãn điều kiện ghi nhận dự phòng phải trả, doanh nghiệp phải:

– Có nghĩa vụ nợ hiện tại. Nghĩa vụ này có thể là nghĩa vụ pháp lý, hoặc nghĩa vụ liên đới; và

– Nghĩa vụ này phát sinh từ một sự kiện đã xảy ra.

Việc hiểu như thế nào là nghĩa vụ nợ hiện tại, nghĩa vụ pháp lý và nghĩa vụ liên đới có ý nghĩa rất quan trọng, trong nhiều trường hợp, để xác định việc doanh nghiệp có hay không một khoản mục phải trả (hay dự phòng) trên báo cáo tình hình tài chính. Tuy nhiên, trong phạm vi bài viết này, chúng ta sẽ không đề cập sâu vào vấn đề trên.

Quay trở lại với vấn đề quỹ dự phòng tiền lương, dựa theo các hướng dẫn của chuẩn mực, chúng ta có thể thấy rằng:

– Chưa có sự kiện nào xảy ra trong quá khứ. Việc trích lập quỹ dự phòng tiền lương là để đảm bảo cho việc thanh toán lương trong tương lai. Thực tế, doanh nghiệp chưa hề nhận được dịch vụ do người lao động cung cấp. Điều kiện về sự kiện xảy ra trong quá khứ như vậy chưa được thỏa mãn.

– Do chưa có bất kỳ sự kiện nào xảy ra trong quá khứ, doanh nghiệp cũng hoàn toàn không hề có bất kỳ một nghĩa vụ pháp lý hay nghĩa vụ liên đới nào phát sinh từ các sự kiện này. Và do vậy, điều kiện về nghĩa vụ nợ hiện tại cũng không được thỏa mãn.

Như vậy, theo quy định của chuẩn mực kế toán số 18, “quỹ dự phòng tiền lương” của doanh nghiệp theo quy định của luật thuế TNDN hoàn toàn không đủ điều kiện ghi nhận dự phòng phải trả trên báo cáo tài chính. Tất cả các hướng dẫn hạch toán kế toán ghi nhận việc trích lập quỹ dự phòng này vào tài khoản 352 – Dự phòng phải trả đều là các hướng dẫn hạch toán sai hoàn toàn về mặt chuẩn mực kế toán.

Lời kết

Tôi không nghĩ sẽ có nhiều người tiếp cận được bài viết này, cũng như nội dung bài viết sẽ khó có thể cạnh tranh với bài viết của các trung tâm kế toán trên kết quả tìm kiếm google. Tôi cũng không mong đợi các trung tâm kế toán sẽ có động thái sửa lại các nội dung hướng dẫn của họ. Có thể các bạn đọc cũng cảm thấy bài viết này không thực sự quan trọng, điều đó không sao hết. Điều quan trọng đối với tôi là đã viết lên những điều đúng đắn, và nếu như có điều gì cần ghi nhớ sau bài viết này, các bạn hãy học cách để tự bảo vệ mình trước các nội dung trên internet. Hãy học cách suy xét mọi việc một cách kỹ lưỡng, trước khi lựa chọn tiếp nhận các thông tin mới.

Bonus

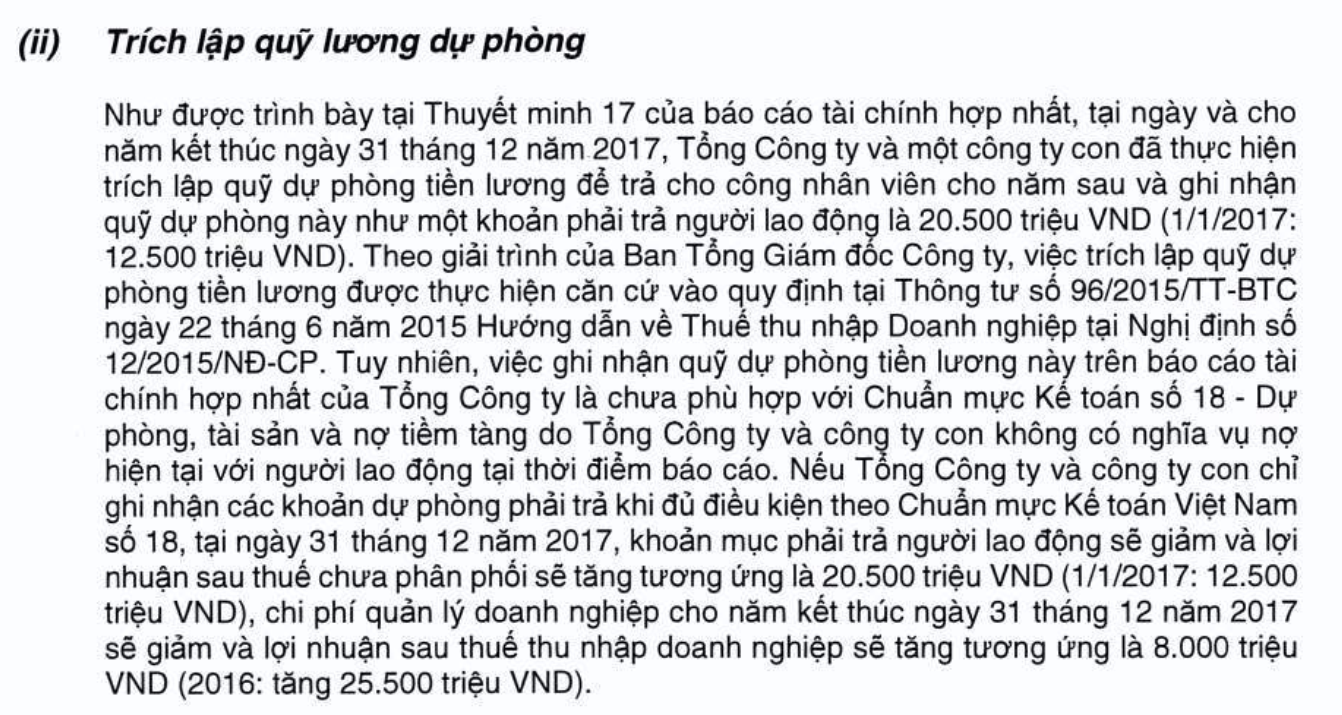

Dưới đây là ý kiến kiểm toán của Công ty TNHH KPMG Việt Nam đối với BCTC hợp nhất năm 2017 của Tổng Công ty Truyền thông Đa Phương Tiện, trong đó KPMG Việt Nam đưa ra ý kiến kiểm toán ngoại trừ đối với khoản trích lập quỹ dự phòng tiền lương như sau:

“Việc ghi nhận quỹ dự phòng tiền lương này trên BCTC hợp nhất của Tổng công ty là chưa phù hợp với chuẩn mực kế toán số 18 – Dự phòng, tài sản và nợ tiềm tàng do Tổng công ty và Công ty con không có nghĩa vụ nợ hiện tại với người lao động tại thời điểm báo cáo.”

Các bạn có thể tải bản scan của BCTC hợp nhất tại đây.

Một số khóa học nổi bật

Hợp nhất báo cáo tài chính cơ bản

Bài viết chia sẽ của Nguyen Long phân tích rất hay. Mình còn một thắc mắc nhờ anh hỗ trợ phân tích thêm, là nếu như không đáp ứng điều kiện ghi nhận dự phòng phải trả thì kế toán với quyết định trích lập quỹ dự phòng lương của DN được xử lý như thế nào để phù hợp (vì hiểu theo nguyên tắc dồn tích nghiệp vụ này có thể phải ghi nhận).

Trân trọng

Chào Linh, về dự phòng tiền lương theo quy định của luật thuế TNDN thì bạn tham khảo thêm bài viết sau của học viện HYP toàn cầu nhé:

http://hyp.edu.vn/vi-du-cu-the-ve-trich-lap-quy-du-phong-tien-luong/

Về mặt nguyên tắc, chi phí tiền lương được tính vào chi phí trong năm không được phép vượt quá tổng chi phí lương thực tế phát sinh, không phân biệt việc doanh nghiệp có trích lập quỹ dự phòng tiền lương hay không.

Theo quy định của luật thuế TNDN, mặc dù chi phí lương phát sinh tại doanh nghiệp là thật, tuy nhiên nếu chưa thực tế chi trả trước thời hạn nộp tờ khai quyết toán thuế thì không được phép tính vào chi phí được trừ. Quy định về trích lập quỹ dự phòng tiền lương chỉ nhằm mục đích kéo dài thời hạn thanh toán chi phí lương từ 3 tháng lên 6 tháng, thay vì nhằm mục đích ghi tăng chi phí lương của doanh nghiệp.

Sẽ thực sự rất vô lý khi mà chi phí lương thực tế phát sinh nhưng chưa thanh toán thì không được tính chi phí được trừ, trong khi một khoản chi phí tự trích theo một cái tỷ lệ nào đó lại được cơ quan thuế chấp nhận. Bởi vậy, đa phần kế toán đang hiểu sai về quy định về dự phòng tiền lương này.

Nếu như sau khi tham khảo bài viết trên, bạn còn vấn đề gì cần trao đổi thêm thì hãy trả lời lại bình luận này nhé.

Chào Long,

Như vậy, có thể hiểu Qũy dự phòng tiền lương là một kế hoạch tài chính của DN nhằm kéo dài thời hạn thanh toán từ 3 tháng lên 6 tháng cho mục đích thuế. Về mặt kế toán không có ghi nhận vì chưa đáp ứng theo quy định của Chuẩn mực số 18.

Thanks

Các bạn đang hiểu chưa hết ý nghĩa của quỹ lương dự phòng. Mục đích của quỹ dự phòng là để đảm bảo chi trả lương cho người lao động trong trường hợp kết quả kinh doanh của năm sau gặp bất lợi. Nó giúp cho người lao động không bị biến động lớn về thu nhập nếu doanh nghiệp gặp khoa khăn, nó được hình thành từ lợi nhuận trước thuế của doanh nghiệp, nói cách khác, nếu năm nay kết quả kinh doanh có lãi cao, nhưng chủ doanh nghiệp xác định năm tới có thể khó khăn, thì chủ doanh nghiệp có thể trích lập quỹ dự phòng tiền lương đưa vào chi phí tính thuế của năm nay với mục đích đảm bảo chi trả lương năm sau cho người lao động.

Hi anh Long,

Cảm ơn anh đã chia sẽ thêm, chia sẽ của anh phù hợp với một chia sẽ của một phó vụ trưởng vụ chính sách thuế đã từng trả lời với Doanh nghiệp khi tiếp xúc trực tiếp giải đáp chính sách.

Cảm ơn anh vì những chia sẽ thiết thực trên, mong anh sẽ sản xuất thêm các bài viết, đặc biệt có sự khác biệt giữa kế toán và thuế.

Trân trọng!

Chào anh Long

Theo phân tích của anh thì sẽ có quỹ dự phòng tiền lương sẽ không làm tăng chi phí lương của doanh nghiệp trên bctc mà bản chất chỉ là gia hạn thời gian thanh toán lương đang nợ được tính vào chi phí hợp lý. Và DN cũng được trích quỹ lương dự phòng để đảm bảo chi trả vào năm sau, khoản lương dự phòng này sẽ làm tăng chi phí lương trên bctc?

Anh cho em hỏi như vậy, DN có thể trích dự phòng tiền lương vào chi phí năm nay dùng chi lương cho năm sau được (nếu xác định được năm sau có kế hoạch tăng lương hoặc khó khăn…)

Em cảm ơn ạ!

Quan điểm của em là không được chị nhé. Chi phí lương của năm nào thì tính vào chi phí thuế TNDN của năm đấy thôi ạ.

Dạ, em đang hiểu theo ý này của anh. Nếu như vậy là CP lương năm trc có thể chi năm sau ạ?

Vâng chị. Theo quy định của luật thuế hiện hành thì hạn để chi lương năm trước muộn nhất là ngày 31/03 năm sau. Tức là chi lương trước thời điểm này thì vẫn sẽ được tính chi phí lương vào chi phí được trừ thuế thu nhập doanh nghiệp. Tại thời điểm em viết bài (năm 2019) thì quan điểm của em là công cụ quỹ dự phòng tiền lương này có thể là một công cụ giúp doanh nghiệp kéo dài thời gian chi lương này ra sau ngày 31/03.

Chào Long,

bạn cho mình hỏi về nội dung của đường link này: http://hyp.edu.vn/vi-du-cu-the-ve-trich-lap-quy-du-phong-tien-luong/; “Quỹ tiền lương năm 2014 của Doanh nghiệp A (DNA) phải trả cho người lao động đã được duyệt là 10 tỷ đồng”, Quỹ này có phải là số thực chi cho NLĐ ko ạ, mình hơi mơ hồ chỗ này, mong bạn tư vấn giúp mình, mình cảm ơn ạ

Chào chị Trang.

Ở đây có hai khái niệm là quỹ tiền lương và quỹ tiền lương (đã) thực hiện.

Con số 10 tỷ đồng đó là quỹ tiền lương, tức là tổng chi phí lương phát sinh trong năm (được ghi nhận vào bên có tài khoản 334).

Còn quỹ tiền lương thực hiện là phần thực tế đã được chi ra bằng tiền ở trong tổng số quỹ tiền lương (ở trong ví dụ trên là 8,3 tỷ đồng).

Ta có công thức quỹ tiền lương thực hiện <= quỹ tiền lương.

Cám ơn a Long đã phân tích và chia sẻ. Mình được học thêm nhiều điều mới, Mong anh sẽ có thêm nhiều bài có giá trị hơn nữa.

Hi anh Long, đầu tiên cám ơn anh về bài phân tích

Tuy nhiên em có chút thắc mắc thế này, trong thông tư Thông tư 96/2015/TT-BTC có nói “Trường hợp năm trước doanh nghiệp có trích lập quỹ dự phòng tiền lương mà sau 6 tháng, kể từ ngày kết thúc năm tài chính doanh nghiệp chưa sử dụng hoặc sử dụng không hết quỹ dự phòng tiền lương thì doanh nghiệp phải tính giảm chi phí của năm sau…”

Vậy nếu không được đưa vào chi phí cho năm trích lập thì tại sao qua năm sau phải “giảm chi phí” ạ?

theo quan điểm của em thì đưa vào chi phí cho năm trích lập là đúng

Chào Nhi, theo ý hiểu của bản thân mình thì nội dung trên được diễn giải như sau:

Tiếp tục ví dụ 2, giả sử tới hết 30/06/2021, trong số 1 tỷ đồng dự phòng đã trích lập, Công ty A mới chỉ thanh toán cho người lao động số tiền 600 triệu đồng. Lúc này, toàn bộ số tiền 1 tỷ đồng vẫn được coi là chi phí được trừ trên báo cáo thuế của năm 2020. Tuy nhiên, khi xác định chi phí được trừ trong năm 2021, kế toán sẽ phải trừ đi khoản 400 triệu đồng đã trích lập dự phòng trong năm 2020 nhưng chưa chi.

Ở đây tính giảm chi phí có nghĩa là tính giảm khi xác định chi phí được trừ thôi, chứ không đồng nghĩa là ghi giảm chi phí lương trên báo cáo tài chính của doanh nghiệp.

Hi anh Long,

Về góc độ kế toán thì đã rõ qua các phân tích của anh, Linh muốn tham khảo thêm anh Long một chút ở góc độ thuế cho chủ đề này:

Thứ nhất: Nếu DN lỗ thì có được trích không? (Theo quy định tại TT96/2015/TT-BTC thì sau khi trích đảm bảo không được lỗ, nếu lỗ thì không được trích đủ 17%).

Thứ hai: Lãi/lỗ ở đây được xem xét trên cơ sở kế toán hay thuế?

Thứ ba: Linh muốn nhờ anh chia sẽ giúp hồ sơ làm cơ sơ trích dự phòng lương (tham khảo nếu có) vì trong quy định cũng không có tham chiếu rõ?

Trân trọng và cảm ơn!

Hi Mr. Linh.

Ý của thông tư có nghĩa là nếu trích đủ 17% mà doanh nghiệp bị lỗ thì doanh nghiệp chỉ được trích lập tới mức mà lợi nhuận về bằng 0 thôi chứ không được phép trích lập đủ 17%.

Còn nếu trước khi trích lập doanh nghiệp đã lỗ rồi thì đương nhiên không được quyền trích lập.

Hi anh Long,

Linh chân thành cảm ơn anh nhiều, cách trả lời của anh rất dễ hiểu và đi vào điều Linh cảm thấy quy định khá tối nghĩa. 🥰, Thanks.

Dear anh Long,

Xác định giá trị Quỹ lương thực hiện.

“Quỹ tiền lương thực hiện là tổng số tiền lương thực tế đã chi trả của năm quyết toán đó đến thời hạn cuối cùng nộp hồ sơ quyết toán theo quy định (không bao gồm số tiền trích lập quỹ dự phòng tiền lương của năm trước chi trong năm quyết toán thuế).” – trích Thông tư 96/2015/TT-BTC

Ví dụ: Chi tiết lương, thưởng và các khoản khấu trừ trong năm 2020:

Giả sử tính đến ngày 31/03/2021 các khoản lương thưởng đã được chi trả hết, vậy quỹ tiền lương thực hiện được xác định sẽ là:

Nhờ anh Long tư vấn giúp Linh chỗ này.

Gửi Mr. Linh.

Theo quan điểm của Long, nếu các khoản khấu trừ bảo hiểm, khấu trừ thuế TNCN trong năm doanh nghiệp đã nộp các khoản này cho cơ quan bảo hiểm, cơ quan thuế thì giá trị này được tính vào quỹ tiền lương thực hiện trong năm. Vì đây là các khoản thu nhập (tiền lương) mà doanh nghiệp trả cho người lao động, và doanh nghiệp chỉ đứng ra nộp thay người lao động các khoản này.

Trên báo cáo tài chính của doanh nghiệp thì toàn bộ khoản 120 tỷ sẽ được phân loại là chi phí tiền lương.

Dear anh Long,

Cảm ơn anh, quan điểm của Linh cũng đồng nhất với anh Long về chỗ này và nó cũng phù hợp với việc tính một tháng lương bình quân cho chi phí phúc lợi.

Trân trọng!