Kế toán nghiệp vụ thanh lý tài sản

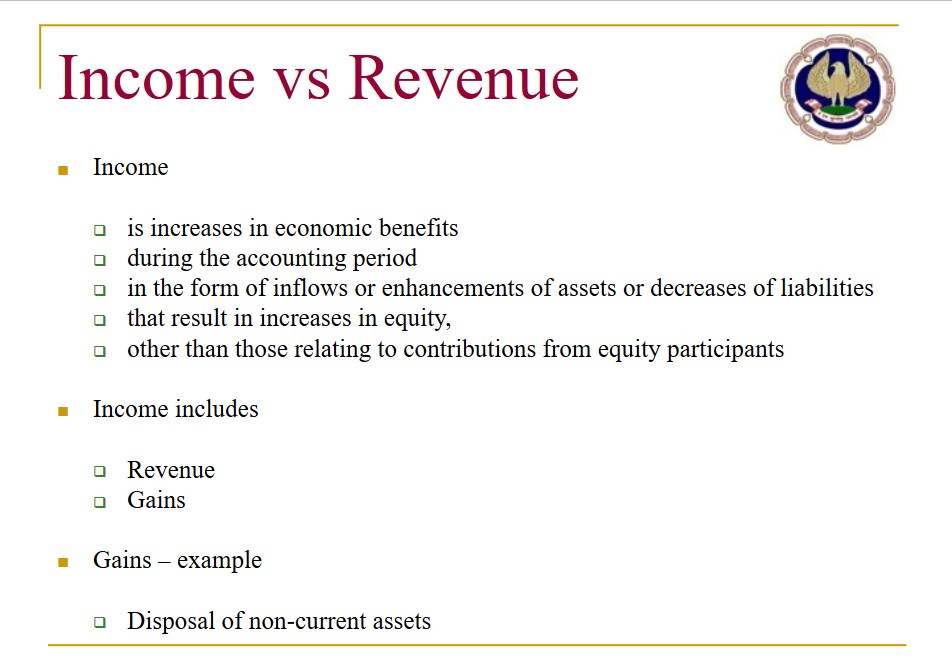

Nhân câu chuyện về việc ghi nhận kế toán đối với nghiệp vụ thanh lý tài sản, chúng ta cùng bàn luận với nhau một chút về sự khác biệt mang tính bản chất trong việc ghi nhận doanh thu và thu nhập khác. Chuẩn mực kế toán số 14 – Doanh thu và thu … Đọc tiếp