Một số lưu ý trong kế toán giảm giá hàng tồn kho

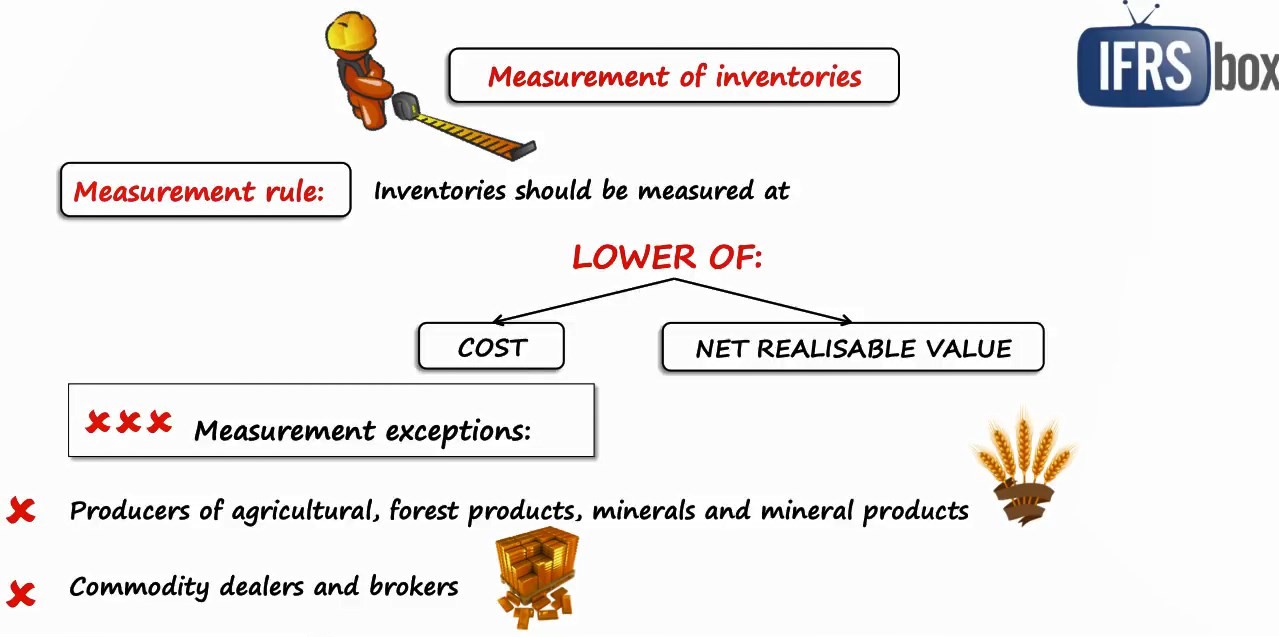

Chuẩn mực kế toán yêu cầu hàng tồn kho được ghi nhận theo giá trị thấp hơn giữa giá gốc và giá trị thuần có thể thực hiện được, ngoại trừ một số trường hợp ngoại lệ. Giá trị thuần có thể thực hiện được của hàng tồn kho được định nghĩa là giá bán … Đọc tiếp